2020年,一场突如其来的新冠肺炎疫情在全球蔓延,导致人们正常的生产生活受到影响,全球经济陷入低迷,中国经济经历诸多困难和挫折,皮革行业也遭遇了前所未有的冲击。面对严峻复杂的国内外形势,皮革行业积极应对挑战,扎实做好“六稳”“六保”工作,稳步推进复工复产,依托完善的产业链和快速响应的供应链等优势,努力化解疫情带来的风险冲击,主要运行指标降幅持续收窄,经济运行态势平稳回升。

2021年是“十四五”的开局之年,目前来看,全球疫情的全面彻底控制仍需时日,行业发展面临的形势仍将错综复杂,持续复苏向好的基础亟待巩固,皮革行业要开启“后疫情时代”高质量发展新征程,并实现皮革强国梦仍将面临巨大考验。

景气指数呈触底回升态势 销售收入降幅持续收窄

据中国皮革协会和中国轻工业联合会联合发布的中轻皮革景气指数显示:2020年,受到新冠肺炎疫情爆发的影响,中轻皮革景气指数在2月跌至谷底,跌破过冷区间,但此后逐月持续回升,12月回升至73.1,表明行业运行情况逐渐向好,企业经营信心稳步恢复。

我国规上皮革主体行业销售收入在经历2020年年初的大幅下滑后,呈现逐季改善的态势。尤其到8月以后,随着国内疫情形势的好转,降幅持续收窄,年底较之年初降幅收窄14.0个百分点。全年规上皮革主体行业销售收入9,593.1亿元,同比下降14.0%。其中,规上鞋企销售收入5,965.9亿元,同比下降13.3%;规上旅行用品及箱包企业销售收入1,217.7亿元,同比下降15.1%;规上制革企业销售收入972.4亿元,同比下降18.8%;规上皮革服装企业销售收入550.2亿元,同比下降5.7%;规上毛皮及制品企业销售收入459.3亿元,同比下降21.4%。2020年,规上皮革主体行业利润总额537.9亿元,同比下降19.8%。

2020年全国规上皮革主体行业月度累计销售收入及同比

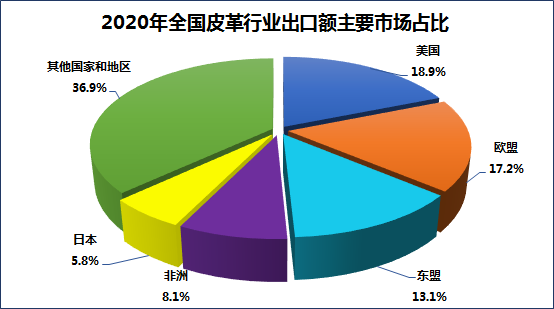

出口额首次出现双位数下滑 美国再次跃居最大出口市场

2020年全年,皮革行业实现出口额680.7亿美元,同比下降21.6%。行业出口自2017年到2019年持续三年恢复性增长以后,在2020年因为新冠肺炎疫情对国际市场的影响而遭遇重创,这是近三十年以来皮革行业出口额首次出现双位数下滑。从出口市场来看,美国、欧盟、东盟、非洲、日本为行业出口的前五大目标市场,出口额占比分别是18.9%、17.2%、13.1%、8.1%、5.8%,合计占比63.1%。从2018年开始,中美贸易摩擦持续升级,对皮革行业出口产生较大影响,2019年中国皮革产品出口美国市场占比首次退居第二位,加上疫情影响,2020年全行业对美出口额128.6亿美元,同比下滑29.0%,但因对欧盟市场出口额下滑也十分明显,因此,美国略超欧盟,再次成为中国皮革业第一大出口市场。美国和欧盟均为此次新冠肺炎疫情的重灾区,其市场的低迷表现,对行业全年出口形成了较大拖累。

在传统市场表现低迷的情况下,对“一带一路”国家出口仍然保持了较好的势头,皮革业对“一带一路”沿线国家出口额在出口总额中的占比持续扩大。2020年全年,中国皮革产业对“一带一路”沿线国家的出口总额达223.7亿美元,占皮革业出口总额的32.9%,较之上年占比实现微增。

从全国各省市出口情况来看,2020年全年行业出口主要集中在广东、浙江、福建三省,三省出口额占比高达61.3%,广东虽然出口额第一,但在总出口额中的占比下滑2.1个百分点;次席的浙江占比下滑0.7个百分点,而福建占比提高0.7个百分点。出口额排名前十的省份中,除山东出口额增长外,其它省份均呈现双位数下滑。

从行业出口主要品类来看,2020年,我国鞋类出口74亿双,354.4亿美元,同比分别下降22.4%和21.2%;旅行用品及箱包出口94亿个,出口额206.4亿美元,量值同比分别下降21.6%和24.2%。从鞋类出口的目标市场来看,对第一大市场美国的出口额76.6亿美元,同比下滑32.7%,占比为21.6%,较之上年占比下跌3.7个百分点。对鞋类产品第二大目标市场欧盟的出口额同比下降24.5%,占比为18.0%。欧盟是我国最大的旅行用品及箱包出口目的地,在我国旅行用品及箱包出口量值中,欧盟占比分别达到20.5%和20.8%,美国次之,占比分别达到17.5%和16.4%。2020年,旅行用品及箱包出口到欧盟、美国的出口额分别下降26.5%、26.5%。

内需市场回暖拉动进口 欧盟地区进口表现抢眼

2020年下半年,随着中国疫情形势的有效控制,经济生活有序恢复,居民消费活动日渐活跃,在国家各项促进消费政策的大力支持下,皮革行业内需市场销售逐季改善,支撑了对皮革进口产品的需求,8月以后,进口降幅逐渐收窄。2020年全年行业进口总额152.4亿美元,同比下降2.0%。中国进口鞋55.6亿美元,进口箱包44亿美元,合计占比65.4%,同比分别增长10.0%和23.8%。进口生皮134.5万吨,同比增长16.4%;但是受市场需求萎缩影响,全球原料皮价格大幅下滑,进口额10.1亿美元,同比下降12.2%。进口半成品革52.3万吨,进口额7.9亿美元,同比分别下降19.2%和27.0%。

我国皮革产品进口以制品为主,2020年进口总额中制品占比69.7%,较之上年加大9.8个百分点,连续五年高于原料和设备进口额,且差距日益拉大,表明消费拉动进口的趋势愈发明朗,且消费者对进口制品的中高端产品需求日益明显。

从进口地区来看,行业产品进口主要集中在上海、江苏、广东三地,进口额合计占比71.7%。其中,上海主要以制品进口为主,占我国鞋类进口总额的37.7%、箱包进口总额的78.5%;江苏以鞋类进口为主,占我国鞋类进口总额的49.0%;而广东以原料进口为主,占我国成品革进口总额的43.4%,半成品革进口总额的32.5%。江苏与广东作为排名第二和第三的省份,差额继续拉大,江苏的进口额同比增长19.3%,而广东同比下降33.7%,上海的进口规模超过了江苏与广东两省的合计数额,且进口额同比增长17.7%。

欧盟和东盟是我国皮革行业进口最主要的两大来源地,进口额分别为60.3亿美元和52.8亿美元,合计占比74.3%,同比分别增长13.6%、3.3%,这主要是由于中国内需市场在二季度以后逐渐回暖,支撑了对来自欧盟的中高端鞋包制品的强劲需求。

开启“十四五”发展新征程 “绿色、时尚、品质”定义新时代皮革业

2020年,皮革行业积极应对新冠疫情带来的重大冲击,努力缓解疫情带来的不利影响,主要经济运行指标逐渐趋稳向好。2021年,随着全球新冠疫苗接种工作的广泛开展,全球经济发展环境有所好转,但离疫情全面彻底控制仍需时日,特别是上半年很难有实质性的变化。基于全球市场低迷、贸易摩擦风险加剧等因素的累积效应,皮革行业在国际市场上仍面临较大发展压力。从国内来看,我国皮革行业已经进入深度调整期,环保压力增大、综合成本增加、代用材料冲击等挑战依旧,保持平稳运行面临诸多考验。在宏观经济层面,我国经济已于2020年在全球率先实现正增长,彰显了强大的经济发展韧性。以国内大循环为主的“双循环”新发展格局,以及强大多元的内需市场将成为行业持续复苏的核心引擎。因此,考虑到行业已经呈现复苏态势,且2020年行业销售收入、产量、出口额等基数较低,预计2021年皮革行业主要经济指标将会出现恢复性增长。

2021年是“十四五”的开局之年,展望“十四五”,随着消费者追求品质生活、个性生活的需求不断释放,皮革业在满足人民对美好生活的向往方面仍然大有可为,行业在各个细分市场、细分领域,中高端产品、个性化产品等方面的引爆点亟待进一步发掘。产品革新、品牌升级、智能制造、智慧集群、循环经济、可持续发展等将成为行业发展的关键词,以“绿色、时尚、品质”为表征的皮革业新形象将得以展现。我们坚信,在全体行业同仁的共同努力下,皮革行业必将筚路蓝缕,砥砺前行,在“十四五”的新发展周期书写高质量发展的辉煌篇章!

数据来源:中国国家统计局、中国海关总署、中国轻工业联合会、中国皮革协会

Copyright 1998-2015 chinaleather.org Inc. All rights reserved

中国皮革协会 版权所有,未经许可不得转载 京ICP备11000851号-1  京公网安备 11010202009378号

京公网安备 11010202009378号

地址:北京市西城区西直门外大街18号金贸大厦C2座708室 邮编:100044