前 言

中国与东南亚比邻而居,交通便利,互联互通。当前,中国和东盟分别作为世界第二和第五大经济体,经济总量之和已超过全球的1/5,对全球经济贡献率超过30%,是全球经济复苏名副其实的重要引擎。东南亚各国实施经济共同体建设与中国实施“双循环”经济发展相互支撑,为双方融入“一带一路”提供了有利条件,中国与东南亚各国达成并执行了一系列双边多边合作共识,政和商通,积极开发经贸互补性,实施自由贸易协定,相互开放市场,促进合作共赢。

多年来,中国皮革协会与中国—东盟商务理事会保持着密切联系。2013年双方共同组建了“中国—东盟鞋业行业合作委员会”,中国皮革协会担任中方主席一职,与中国鞋业领先企业、东盟各国鞋业行业协会及企业携手共进,为促进鞋业行业健康发展提供重要平台。

1 东盟总体发展情况

中国皮革行业是一个出口依赖度比较大的行业,每年出口额1000亿美元左右,美国、欧盟和东盟是中国前三位出口市场。《区域全面经济伙伴关系协定(RCEP)》的签订,进一步促进了中国与东盟的贸易发展,近几年双边进出口贸易额也在不断增加。

1.1东盟整体发展情况

东盟十国人口6.6亿,GDP3.8万亿美元。表1中的数据显示印度尼西亚、菲律宾、越南、柬埔寨等国家的经济增长速度较快,达到4.7%〜5.5%。较快的经济增速,再加上人口数量比较多,因此东盟整体的内销市场潜力较大,值得我们关注。

1.2东盟鞋和旅行用品及箱包进出口情况

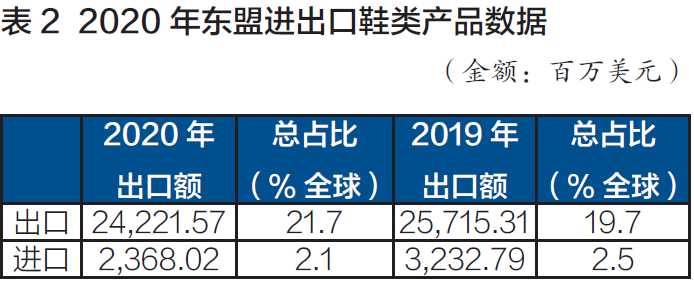

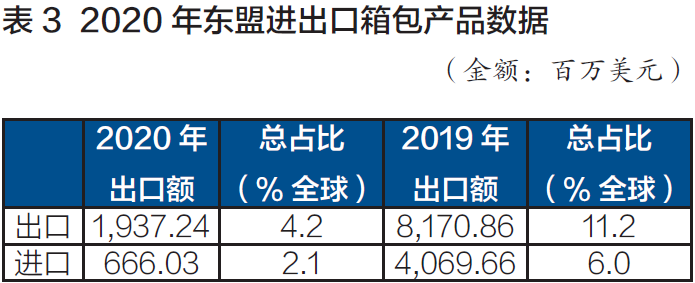

鞋和旅行用品及箱包是皮革行业最大的两类产品。联合国统计数据显示,2019年东盟鞋类出口金额占全球的19.7%,进口金额占比为2.5%;2020年虽然因新冠疫情,全球鞋类贸易总体有所下降,但是东盟鞋出口占比是增长的,达到21.7%,进口金额占比为2.1%。2019年东盟旅行用品及箱包出口金额占全球的11.2%,进口金额占比为6.0%;2020年旅行用品及箱包消费受新冠疫情影响严重,出口占比下降明显至4.2%,但该占比数据因疫情因素不具备实际参考意义,综合来看,东盟旅行用品及箱包出口金额全球占比10%左右,进口金额占比6%左右的水平是比较合理的。

2 中国与东盟皮革行业贸易情况

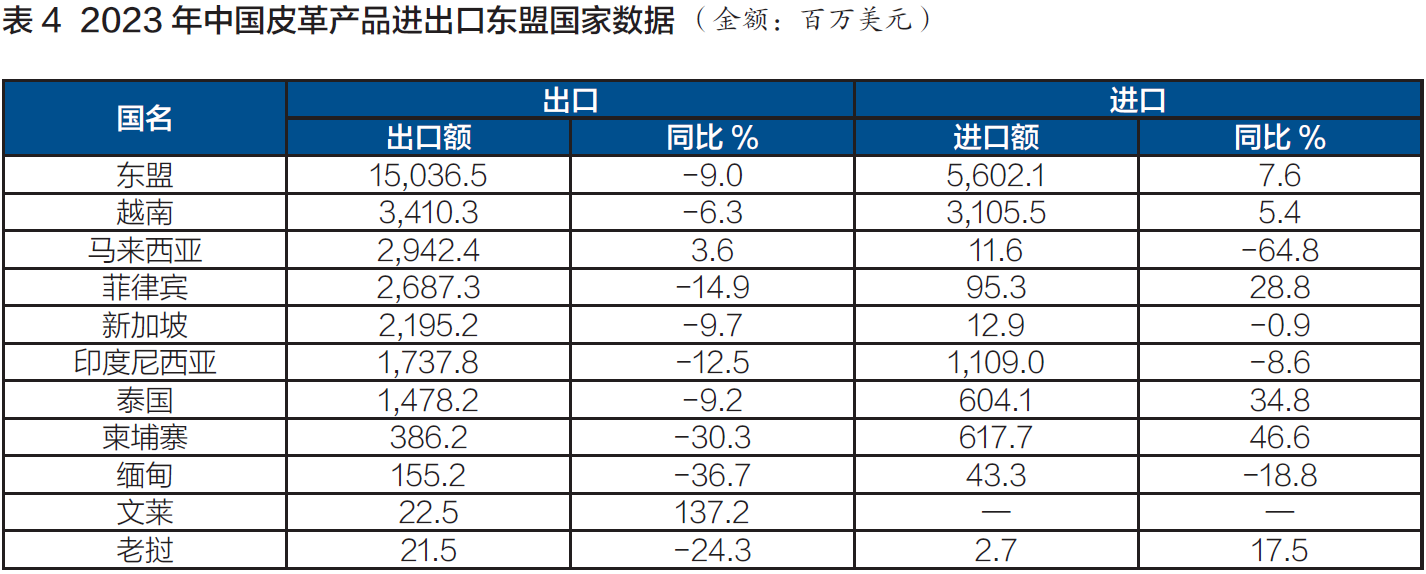

中国皮革行业出口市场相对集中,美国、欧盟、东盟近几年稳居前三位,而进口金额东盟位居第二。2023年中国皮革行业对美国出口占比17.5%,对欧盟占比16.1%,对东盟占比15.5%,三者占比差距很小。未来,中国皮革行业对东盟出口的金额及其占比将进一步增加,而美国占比将逐渐下降,欧盟市场相对比较稳定。2023年中国皮革行业进口,欧盟占比第一,达43.6%,东盟达到31.6%,未来从东盟进口还有继续增长的空间。

2023年中国皮革行业出口东盟150亿美元,进口达到56亿美元,进出口贸易顺差比较明显。中国皮革行业出口越南、马来西亚、菲律宾、新加坡、印度尼西亚、泰国均超过10亿美元,柬埔寨、缅甸、文莱、老挝比较少。中国皮革行业从东盟进口集中度大,主要是越南和印度尼西亚,进口额均超过10亿美元以上。

2.1中国皮革行业出口东盟的情况

2023年中国出口东盟的产品主要以鞋类和旅行用品及箱包为主,这两类产品占比达到78.1%,出口金额第三大产品为鞋靴零部件,占比达11.0%,第四是成品革,占比达3.6%。其中,我国对东盟的鞋靴零部件出口量占到出口总量的近40%,成品革出口到东盟的量占比更大,近80%。由此可见,东盟对于我国的鞋靴零部件和皮革等产品的依赖度较大。

2.2中国皮革行业从东盟进口的情况

中国皮革行业从东盟进口主要有三类产品:鞋类进口金额占进口鞋总额的62.7%,旅行用品及箱包占比为12.9%,已鞣毛皮为95.8%。已鞣毛皮2023年增长速度非常大,达101.7%,这与我国进口水貂皮受限的政策有关,进口的生水貂皮先到东南亚,在东南亚鞣制以后再进入中国。

3 东盟重点国家鞋业发展情况

3.1 产量

越南、印度尼西亚、柬埔寨、菲律宾、泰国、缅甸、马来西亚七个重点国家的鞋产量基本涵盖了东盟的鞋产量,2022年鞋的总产量是达到了29.5亿双。

在全球鞋类产量前10名的国家中,有三个是东盟国家,分别是越南、印度尼西亚和柬埔寨,其中越南位居第三,生产13.0亿双,全球占比5.4%,印度尼西亚位居第四,生产10.3亿双,占比4.3%,柬埔寨位居第十,生产2.0亿双,占比0.8%。

3.2 进出口

东盟七国2022年鞋类出口金额是444亿美元。其中,越南出口鞋类12.8亿双,占到全球出口量的7.3%,占比位居全球第二位,仅次于中国;印尼出口5.4亿双,占全球鞋类出口量的3.5%,位居全球第三;柬埔寨出口鞋类1.9亿双,全球占比1.3%,位居全球第十位。近年来,随着柬埔寨投资优势的显现,其鞋类产量和出口量在快速增长。

东盟国家鞋类进口以越南、印度尼西亚、泰国、菲律宾为主,均超过1亿双,其他国家相对较少。东盟国家人口基数比较大,消费水平在增长,鞋进口市场未来还有潜力。

3.3 发展分析

总体来看,东南亚国家皮革行业发展呈现如下特点:产业工人工资水平相对较低,区域内劳动力供给相对充足,出口欧美等目标市场关税等门槛限制较小;受中国产业溢出效应明显,以中国产业链为中心的协同发展空间较大;东盟内部开始呈现产业转移,包括国家内部产业转移和跨国产业转移。

着眼于全球皮革行业的未来发展,东南亚仍将是全球鞋类和旅行用品及箱包代工企业的投资热点,未来东盟将在较长一段时间内作为全球鞋类和旅行用品及箱包生产的重心之一。越南、印度尼西亚、柬埔寨、缅甸等是重点投资国家。

3.3.1越南

近年来,越南国内基础设施建设发展速度快。越共十三大决议提出到2025年全国建成3000公里高速公路,到2030年建成5000公里高速公路的目标,为实现2025年将越南成为摆脱中等偏低收入、沿现代工业道路迈进的发展中国家,到2030年使越南成为具有现代工业的中高收入国家,到2045年成为高收入的发达国家等目标做出贡献。

众多自由贸易协定的生效,对于越南是一个重大机遇。越南已经生效的自贸区有15个,如《全面与进步跨太平洋伙伴关系协定》(CPTPP)帮助越南鞋类产品对加拿大和墨西哥出口大增,《越南与欧盟自由贸易协定》(EVFTA)使得越南对欧盟的出口更有优势。截至2023年底,在吸引外资方面,外商对越南直接投资约366.1亿美元,同比增长32.1%。实际利用外资约231.8亿美元,创历史新高。营商环境全球排名提升12位,在世界银行公布的189个经济体中排名第90。

从优势和不足来看都比较明显,越南制鞋产业链比较完善,社会环境、投资环境也在不断改善,特别是自由贸易协定政策带来很大的优势。虽然越南劳动力相对充足,但是结构性短缺的情况已经出现,年轻人从事制鞋行业的意愿不强,劳动力成本已经很高。另外,工业用地比较紧张,部分越南制鞋企业已经有国内向其他国家转移的意愿,比如到印度尼西亚或者柬埔寨投资。

3.3.2印度尼西亚

2021年印尼政府推出投资“优先清单”,在基础设施建设、可再生能源、通信技术等重点领域取消或放宽股权比例等对外资限制。为满足基础设施建设资金需求,印尼政府还专门设立主权财富基金及其投资管理机构,希望增强与国内外资本的合作以扩大融资。随后印尼议会通过了《创造就业综合法》,旨在简化商业程序,吸引外资。与其他大型经济体的出口导向型发展模式不同,印尼经济主要由国内市场的高需求推动。受城市化进程加快助推,印尼2030年的中产阶层人群数量预计将达1.4亿人,占总人口的近50%。

印度尼西亚产业相对比较成熟,劳动力资源比较丰富,并且是年轻的劳动力,劳动力成本相对来说比较低,且东西部工资水平差别很大。不足之处是产业链不完善,基础设施比较薄弱,劳动力成本上升比较快,政策营商环境比较差。

3.3.3柬埔寨

根据世界发展银行的统计数据,1995年至2019年间,柬埔寨的GDP平均增长率达到了7.6%。从营商环境来看,柬埔寨实行开放的自由市场经济政策,经济活动参与主体不区分内外资企业,柬埔寨不存在仅对外国投资设限的行业。

在贸易优惠和市场渠道方面,柬埔寨曾是全世界最不发达国家之一,享有美国、欧盟和日本等国家或地区的一些优惠政策,但随着柬埔寨正逐步脱离最不发达国家,相关优惠政策在未来或将存在变动。 尽管在2020年受新冠疫情影响,柬埔寨经济曾一度负增长,但经过近几年的调整,其经济正在逐渐复苏。其年轻的劳动力及开放的经济政策,使柬埔寨具有很大的竞争力。

3.3.4缅甸

缅甸市场的优势主要体现在以下几方面:一是拥有丰富的自然资源和文化遗产;二是地理位置优越,毗邻中国、印度等市场;三是劳动力资源丰富、年龄结构优良且成本相对较低;四是作为最不发达国家,目前仍享有美国等发达国家给予的普惠制(GSP)待遇等。但在营商环境方面,面临电力、能源短缺,汇率不稳定,运输困难,投资成本高等问题。

(本文为在第十五届皮业论坛上的演讲内容,有删节。文稿整理:周富春)

Copyright 1998-2015 chinaleather.org Inc. All rights reserved

中国皮革协会 版权所有,未经许可不得转载 京ICP备11000851号-1  京公网安备 11010202009378号

京公网安备 11010202009378号

地址:北京市西城区西直门外大街18号金贸大厦C2座708室 邮编:100044