2024年上半年,我国国民经济延续回升向好态势,经济运行总体平稳,新质生产力加快培育,高质量发展取得新进展。在国家宏观政策效应持续释放及国内外市场需求逐步恢复等积极因素支撑下,我国皮革行业努力克服外部环境复杂性严峻性不确定性明显上升、国内结构调整持续深化带来的挑战,经济运行态势总体平稳,主要经济运行指标较上年同期有所改善,总体呈出较强的发展韧性和抗风险能力。

生产回升向好 效益有所改善

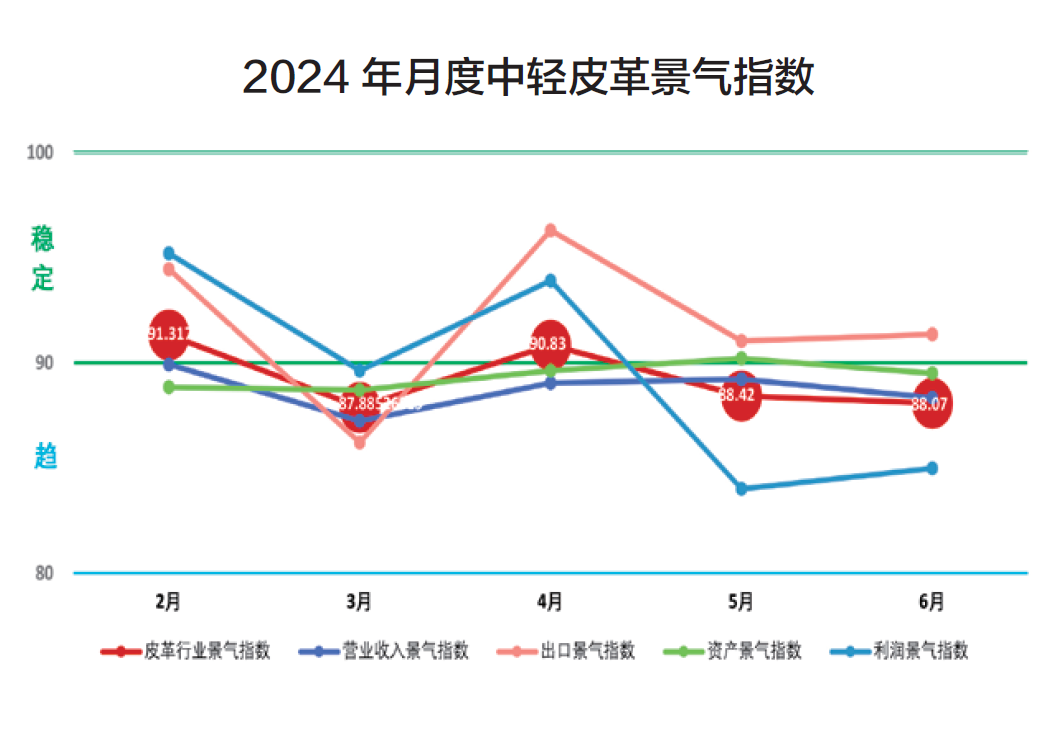

中轻皮革景气指数今年上半年在稳定和趋冷区间波动,2月和4月升至稳定区间,其它月份回落至趋冷区间,发展较为稳定。从上半年的细分景气指数来看,主营业务收入景气指数、资产景气指数、利润景气指数基本处于趋冷区间;出口景气指数处于稳定区间。利润景气指数波动较大, 2月和4月曾升至稳定区间,反映了行业企业经营压力依然较大。

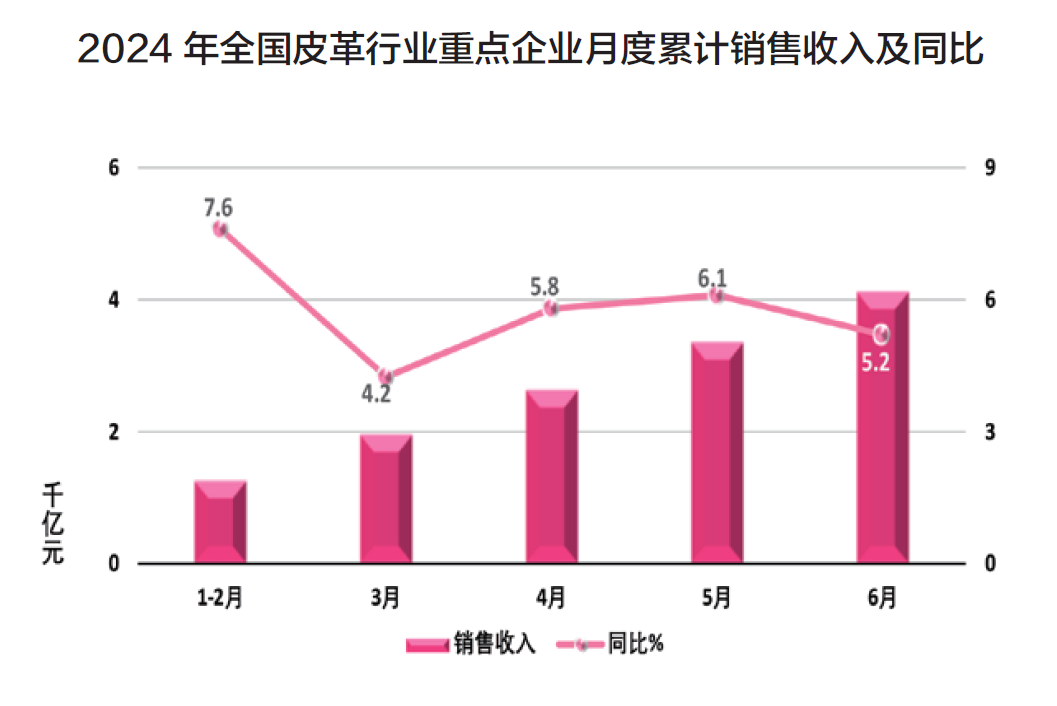

中国皮革协会掌握数据显示,今年上半年,我国皮革主体行业重点企业完成销售收入约4,100亿元,同比增长5.2%,增速比上年同期上升12.1个百分点。从增速来看,产业回升向好的动力有所加强。从细分行业重点企业销售收入看,制鞋行业完成销售收入2,600多亿元,同比增长6.9%,箱包行业完成销售收入520亿元,同比增长3.7%,制革行业完成销售收入近280亿元,同比下降3.5%,皮革服装行业完成销售收入约28亿元,同比下降2.3%,而毛皮及制品企业完成销售收入约63亿元,同比下降6.5%。

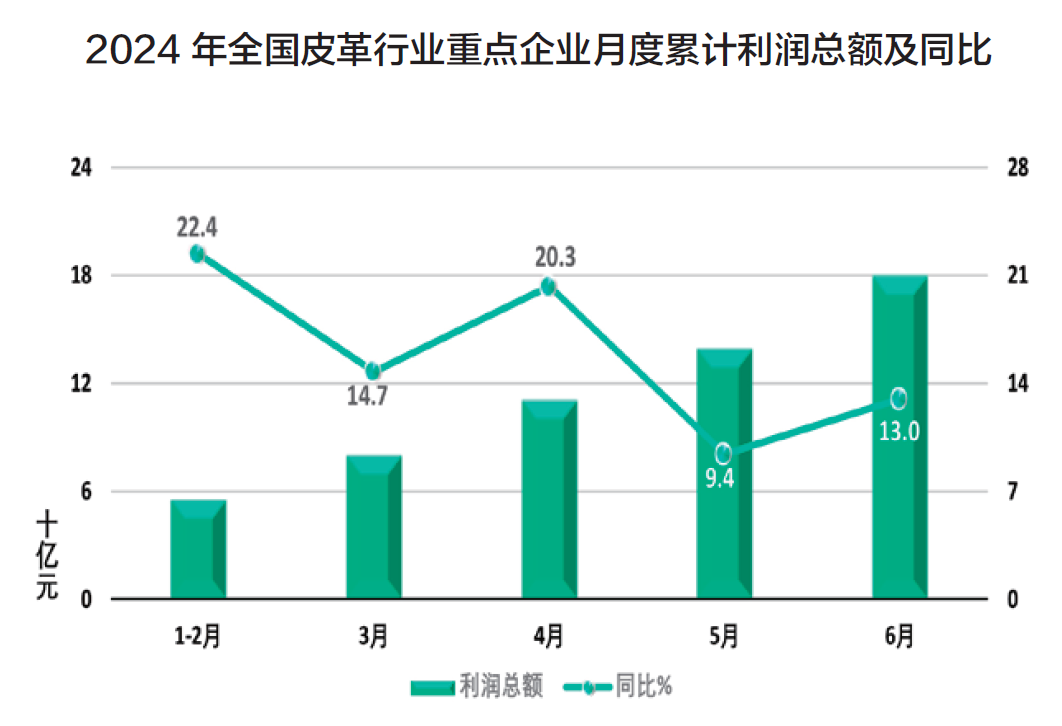

2024年上半年,行业企业盈利状况有所改善,全国皮革主体行业重点企业利润总额约180亿元,同比增长13.0%;销售利润率为4.4%,同比下降0.3个百分点。从细分行业利润来看,制鞋行业利润总额130多亿元,同比增长8.7%,利润率为5.0%,比上年同期提高0.1个百分点;制革行业利润总额近9亿元,同比增长5.1%,利润率为3.1%,同比增长0.3个百分点;箱包行业利润总额17亿元,同比增长23.5%,利润率为3.3%,比上年同期增长0.5个百分点;皮革服装行业利润总额约2900万元,同比下降52.0%,利润率为1.0%,比上年同期下降1.0个百分点;毛皮及制品行业利润总额1.7亿元,同比增长58.8%,利润率为2.7%,同比增长1.1个百分点。

主体行业大类产品产量涨跌互现。2024年上半年,重点企业皮革鞋靴产量13多亿双,同比增长0.7%;毛皮服装产量约115万件,同比增长15.5%;皮革服装产量约966万件,同比下降12.1%;轻革产量约1.5亿平方米,同比下降5.1%。

出口额小幅下降 对东盟出口保持增长

今年上半年,海外需求基本平稳,我国皮革行业实现出口469.8亿美元,同比下降2.7%。从主要市场来看,受益于欧美发达国家经济增长有所恢复,我国皮革行业对美国、欧盟、日本出口降幅明显收窄,降幅都低于出口平均降幅。

在全球经济增长乏力的影响下,2024年上半年皮革行业出口取得如此成绩实属不易,充分体现了我国皮革行业在国际市场上韧性大、潜力足、竞争力强的特点。

从细分行业来看,2024年上半年,我国鞋类、旅行用品及箱包等制成品在皮革行业出口额中贡献最大,二者出口金额合计达到414.5亿美元,占出口总额的88.2%。其中,鞋类产品出口45.2亿双,金额234.2亿美元,同比前者增长3.5%,后者下降5.4%;旅行用品及箱包出口金额180.3亿美元,同比增长0.8%。可以看出,出口量在增长,而出口额出现下降,说明国外市场消费降级,对低价值产品需求增多。

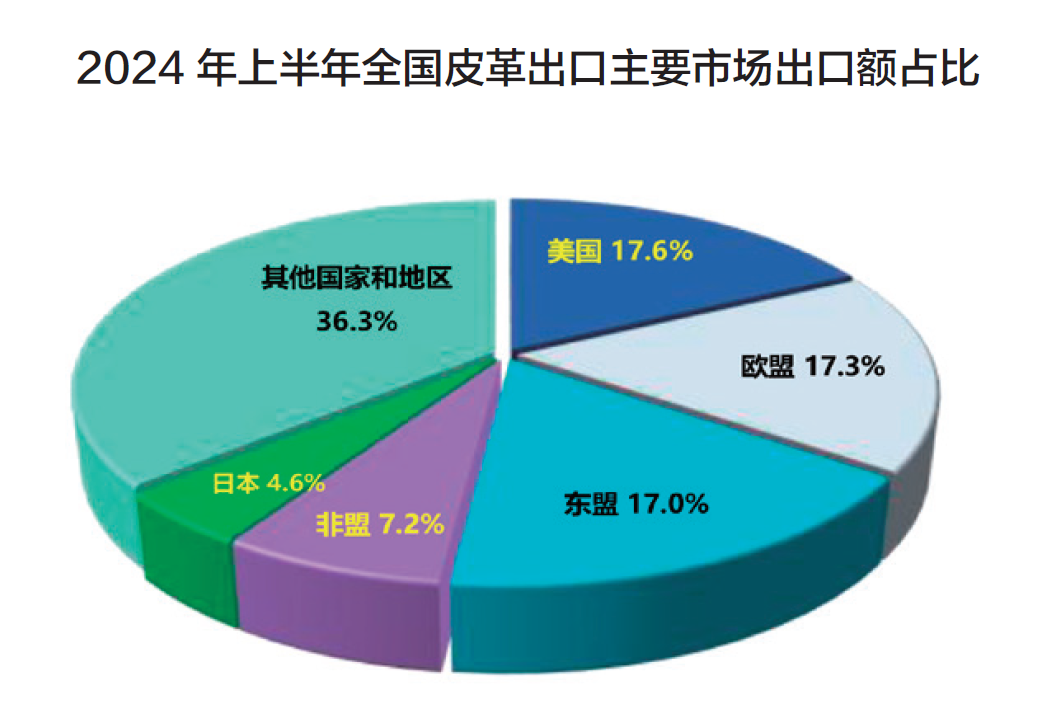

从出口市场来看,日本取代俄罗斯重新成为第五大出口市场,在2023年对俄罗斯出口大幅增长后,今年上半年出现20.0%的回落,而对日本出口仅下降1.0%,从而使日本重返前五大出口市场。今年上半年,对美国、欧盟、东盟、非盟、日本等皮革行业出口的前五大目标市场出口额合计占我国皮革行业总出口额的63.7%,占比有所提高。美国仍是我国出口第一大市场,上半年中国皮革行业产品对美出口额同比下降1.4%,占比为17.6%,比上年同期提高0.2个百分点;对欧盟出口额同比下降0.5%,占比为17.3%,比上年同期提高0.4个百分点;对东盟出口额同比增长5.8%,占比为17.0%,比上年同期提高1.4个百分点。美国、欧盟、东盟三大出口市场占比逐步接近。

我国对“一带一路”国家出口基本稳定,贸易规模小幅回落。2024年上半年,中国皮革行业对“一带一路”沿线国家的出口总额达177.6亿美元,同比下降3.4%,占皮革业出口总额的37.8%。占比较上年下降0.3个百分点。

今年上半年,在我国鞋类出口量值中,美国占比分别为14.5%和 19.8%,较上年同期分别提高1.3和1.4个百分点,以出口额计,美国仍是我国鞋类产品出口的最大目的国;欧盟量值占比分别为17.4%和17.9%;东盟量值占比分别为13.4%和12.2%;非盟占比分别为15.2%和9.0%。出口到上述国家和地区鞋类量值合计分别占到我国鞋类出口量值的60.5%和58.9%。

今年上半年,欧盟是我国旅行用品及箱包出口量值最大的目的地,在我国旅行用品及箱包出口量值中,欧盟的量值占比分别为19.9%和18.8%,美国占比分别达到16.5%和16.3%;排在第三位的是东盟,占比分别为14.8%和17.7%。出口到上述三个国家和地区的箱包量值合计占比分别达到51.2%和52.8%。

内需市场复苏放缓 进口额微幅增长

2024年上半年,国家推出一系列扩内需促消费政策,积极恢复市场活力,不断释放消费需求,但内销市场增速缓慢,内需恢复动力仍有待增强。全国限额以上单位服装、鞋帽、针纺织品类 商品零售额同比增长1.3%,增速比2023年同期放缓11.5个百分点。其中实物商品网上零售额中,穿类商品增长7.0%,比2023年同期放缓6.3个百分点。

今年上半年,我国皮革行业进口总额87.1亿美元,同比增长0.2%。我国皮革行业进口以一般贸易为主,占比为83.0%,同比下降0.9个百分点。

我国皮革行业的进口以制成品为主,今年上半年皮革制品进口占比为71.5%。其中,进口鞋类1.0亿双,进口额29.3亿美元,同比前者增长10.0%,后者下降0.2%;进口旅行用品及箱包1.6亿个,进口额29.7亿美元,同比前者增长292.0%,后者下降3.8%。鞋类和旅行用品及箱包的进口量增长,但进口额同比下降,这主要是国内消费不振,消费者对高端国际品牌需求疲软,产品单价下降所致。今年上半年,鞋类的进口单价为28.7美元,同比下降9.2%。

原材料进口方面,2024年上半年进口生皮74.7万吨、6.9亿美元,同比量值分别增长6.8%和3.9%;进口半成品革30.8万吨、5.2亿美元,同比量值分别增长23.3%和17.4%;进口成品革2.2万吨、金额3.5亿美元,同比量值分别增长8.9%和4.6%。可以看出,全球皮革市场处于低迷状态,生皮、半成品革、成品革等原材料的进口单价同比有所下降。

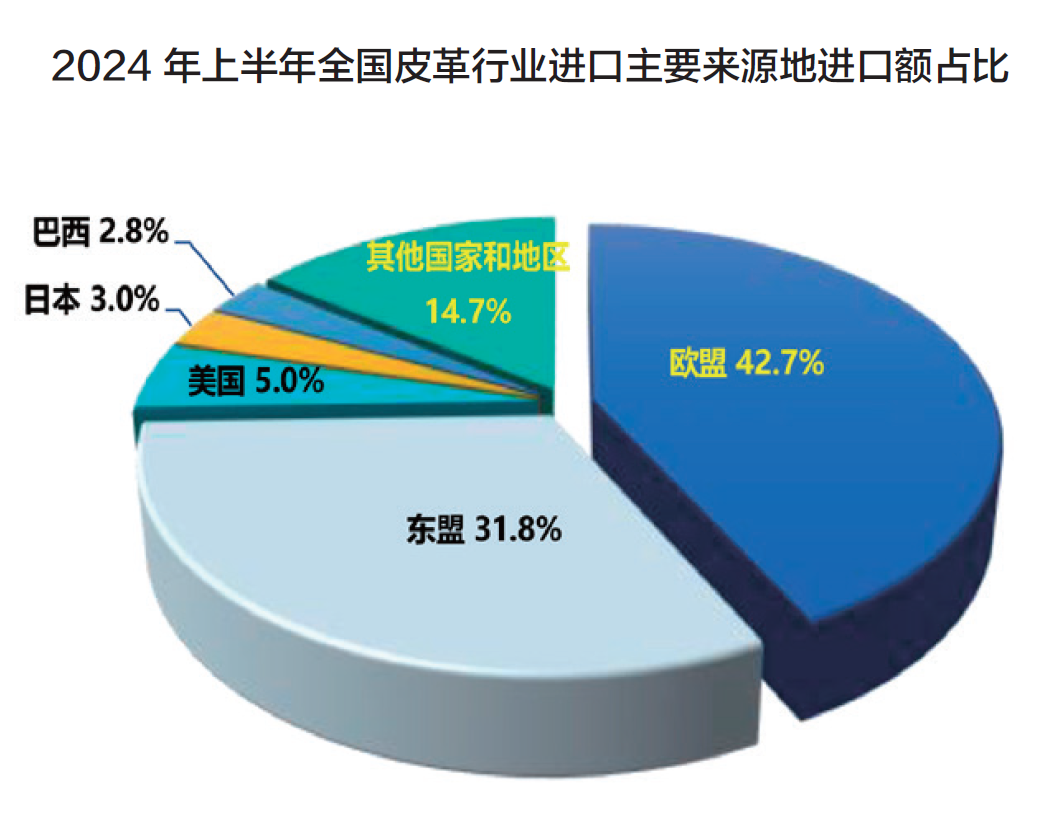

今年上半年,我国皮革行业自欧盟进口额同比下降6.8%,占比为42.7%,较上年同期占比下降3.2个百分点,欧盟仍是我国皮革行业进口第一大来源地。其中,自欧盟进口的皮革及制品进口额占我国皮革及制品进口总额的56.9%,自欧盟进口的鞋进口额占我国鞋进口总额的28.1%,自欧盟进口的毛皮及制品进口额占我国毛皮及制品进口总额的10.8%。

东盟是我国皮革行业进口第二大来源地,占比31.8%,同比提高2.3个百分点。其中,自东盟进口鞋的金额占我国鞋类进口总额的62.9%,同比提高2.6个百分点。自东盟进口的鞋主要来自越南和印尼,自越南进口鞋占鞋类进口总额的比例为45.8%,同比提高11.3个百分点;自印尼进口鞋占鞋类进口总额的比例为13.2%,同比下降21.5个百分点。

2024年上半年,我国进口生皮的主要来源地为美国、澳大利亚、欧盟、加拿大和阿根廷,金额占比分别为34.4%、21.6%、17.6%、6.3%、6.0%;我国进口半成品革的主要来源地为巴西、东盟、美国、欧盟和孟加拉国,金额占比分别为37.6%、11.4%、9.7%、6.9%、6.5%;我国进口成品革的主要来源地为欧盟、东盟、韩国、巴西和印度,金额占比分别为31.8%、20.8%、10.0%、8.7%、6.5%。

我国皮革行业进口来源国家中,意大利、越南和法国依然位居前三,进口额占比分别为25.5%、18.7%、10.8%,自越南的进口额同比增长11.8%,自意大利和法国的进口额同比分别下降8.3%、10.8%。

面临的形势复杂 发展前景依然看好

总的来看,上半年行业经济发展基本平稳,展现了较强的发展韧性和抗风险能力,稳中向好的态势进一步巩固。展望全年,行业面临的发展形势依然复杂严峻,行业仍需持续推进高质量发展,积极应对风险考验,努力实现经济运行回升向好。

从宏观消费层面看,一方面,我国经济回升向好为行业健康发展创造了良好的条件和基础,但消费预期和信心仍有待改善,国家促消费稳增长政策将进一步显效发力。今年的政府工作报告,将“着力扩大国内需求,推动经济实现良性循环”列为2024年政府工作的十项重要任务之一,并对“促进消费稳定增长”作出明确部署,对提振国内消费市场有重要作用。工信部持续开展消费品“增品种、提品质、创品牌”全国行活动,促进消费品工业高质量发展。商务部将2024年确定为消费促进年,多措并举促进消费持续增长。另一方面,地缘政治风险增加了国际环境的不确定性,不利于全球贸易的稳定与发展;欧美发达经济体通胀和利率水平仍处较高位,紧缩货币政策滞后效应将持续显现,制约居民实际购买力和消费信心改善;全球供应链竞争加剧,订单向海外转移,行业出口压力增大。此外,美元开始降息,人民币对美元汇率升值,将削弱中国出口产品的国际竞争力,对行业出口产生较大压力。

从行业自身层面看,以科技创新、绿色制造与时尚文化为引领是我国皮革行业一直秉承的发展方向,新质生产力正成为行业高质量发展的重要推力,科技创新将重构皮革产业的结构和形态。智能设计、智能制造、柔性生产等新的生产模式正加快形成,生态环保、绿色发展理念深入人心,皮革行业全面推行绿色设计理念,加大环保材料研发和应用,采用清洁生产工艺,提高污染物末端治理水平,都为行业的新质生产力发展提供强大动力和广阔空间,推进行业稳定向好。

从产品消费趋势看,我国正迎来一个消费全面升级的新时代,消费由“量的增长”转变为“质的增长”趋势愈发明显。消费者对其产品和服务提出更高要求,表现为追求品质和品牌,追求绿色生态和健康,寻求商品的文化与情感价值,精神文化需求提升将赋予功能性、个性化、多元化产品消费增长空间,国潮、健康等消费热点持续活跃也将助力挖掘新的增长点。

我国皮革行业整体长期向好的基本面没有改变,在复杂严峻的发展环境下,超大规模、不断升级的内需市场仍将是皮革行业涵养内生动能、实现高质量发展的根本动力。我国皮革行业体系完备、配套齐全,产业链供应链韧性持续增强,具有较强的国际竞争力。全行业要聚焦高质量发展主线,持续深化转型升级,强化创新和科技引领,加强品牌培育和时尚设计,逐步构建和形成皮革行业新质生产力,推动我国皮革行业的发展行稳致远。

Copyright 1998-2015 chinaleather.org Inc. All rights reserved

中国皮革协会 版权所有,未经许可不得转载 京ICP备11000851号-1  京公网安备 11010202009378号

京公网安备 11010202009378号

地址:北京市西城区西直门外大街18号金贸大厦C2座708室 邮编:100044