" 直播电商第一股 " 遥望科技披露的 2023 年三季度报告,无论是单个季度还是前三季度均显示亏损,从前三季度来看,平均日净亏损将近 200 万元。

报告显示,今年第三季度、前三季度,遥望科技分别录得归母净利润:-2.42 亿元、-4.50 亿元,同比双双由盈利转为亏损;同期,分别录得归母扣非净利润:-2.42 亿元、-4.69 亿元,同比双双由盈利转为亏损。

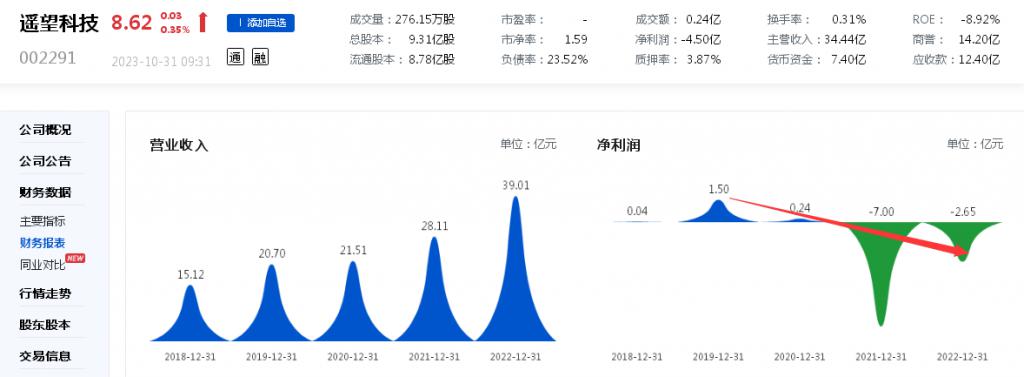

营收方面,遥望科技在今年第三季度、前三季度分别录得:11.81 亿元、34.44 亿元,同比下滑 4.39%、增长 13.42%。

现金流方面,今年前三季度,遥望科技录得经营现金流净流出 3.33 亿元,同比净流出进一步扩大。

在日亏将近 200 万元,第三季度营收同比下滑背后,今年三季度末录得营业成本 33.18 亿元同比增长 41.40%,主要系公司互联网广告代理业务规模和收入较上年同期大幅增加,相应流量采买成本增加。

同时,从三季度末的合同负债来看,期末录得 0.62 亿元,较今年年初增长 40.82%,主要系公司业务规模增加,收到的品牌方 / 广告主合作预付款项增加。

不过,客户售后履约违约的情况也存在,从收到的违约金额来看较年初呈现大增。即期末录得营业外收入 0.06 亿元,同比增长 94.29%。遥望科技表示,主要系公司社交电商业务部分客户售后履约违约产生的赔偿金。

同时,期末录得的信用减值损失为 -0.90 亿元,同比下滑 1086.05%%,主要系公司应收账款回款不及预期,应收账款账龄增加所致。

从具体业务来看,今年上半年,营收占比将近九成的 " 互联网广告行业 "、以及营收占比仅有 12.07% 的 " 服装鞋类行业 " 的营收同比双双大增,不过,该两大业务的营业成本同比均大增,分别增长 52.01%、增长 122.06%。因此,该两大业务的毛利率同比双双下滑,分别录得 3.18%、6.02%,远低于上一年同期的 22.03%、34.28%。

具体来看,今年上半年,互联网广告行业中的 " 互联网广告投放 "、" 互联网广告代理 "、" 社交电商服务 " 的毛利率分别为 21.97%、2.26%、3.06%,同比分别减少 5.40%、减少 3.45%、减少 23.33%。

同时,今年上半年,遥望科技的服装鞋类行业中的各大品牌的毛利率同比均下滑,即星期六品牌、索菲娅品牌、菲伯丽尔品牌、迪芙斯品牌、其他品牌分别录得毛利率:6.43%、0.73%、15.19%、-1.43%、17.35%,同比均减少,分别减少 31.39%、31.39%、14.27%、36.86%、8.21%。门店方面,今年上半年末,因经营效益不好,遥望科技关闭了 20 家直营店;同时,因分销商退出,遥望科技关闭加盟店 92 家。

遥望科技在今年半年报中表示,报告期内公司加大力度促销清理鞋履存货,叠加市场环境不佳、居民消费意愿不足等不利因素, 使得鞋类商品销售均价下降、毛利下滑,从而造成鞋履业务出现一定经营亏损。

战略转型更名后持续亏损

毛利率大跌,互联网广告业务终究还是 " 错付了 "?

值得注意的是,上述 2023 年三季度报告为遥望科技更名后的首份三季报。

去年 12 月 1 日,时称星期六的遥望科技公告,近年来,公司全力推动战略转型,努力构建 " 以用户为核心,数据 + 内容驱动,消费场景打通融合 " 的新零售平台,不断提高公司互联网营销业务能力,重点拓展社交电商服务业务,以成为综合实力领先的行业领导者。

遥望科技进一步提及,随着公司战略转型的逐步推进,公司主营业务已发生重大变化,2021 年公司互联网广告业务营业收入 22.66 亿元,占总营业收入的 80.62%;时尚鞋履业务营业收入 5.38 亿元,占总营业收入的 19.12%。为了进一步推进公司经营战略,集中资源推动移动互联网营销业务的发展,让市场更加有效地了解公司主营业务,并体现遥望的品牌价值和核心地位,公司拟将现有公司名称及简称进行变更。即由 " 星期六 " 变更为 " 遥望科技 "。

然而,自去年完成公司名称以及证券简称变更以来,遥望科技并没有扭转 2021 年的巨亏 7.00 亿元,也没有扭转 2022 年度的 2.65 亿元净亏损。反而,今年以来,先后提交了三份亏损财报。

即 2023 年一季度、半年度、前三季度,遥望科技分别录得归母净利润:-0.38 亿元、-2.08 亿元、-4.50 亿元;同期,分别录得归母扣非净利润:-0.45 亿元、-2.27 亿元、-4.69 亿元;从单季度来看,第一季度、第二季度、第三季度分别录得归母净利润:-0.38 亿元、-1.70 亿元、-2.42 亿元,亏损逐季扩大;同期,分别录得归母扣非净利润:-0.45 亿元、-1.82 亿元、-2.42 亿元,亏损同样逐季扩大。

另外,笔者注意到,自从 2020 年度,来自 " 互联网广告行业 " 的营收占比赶超 " 服装鞋类行业 " 后,遥望科技(时称星期六)的盈利开始了连续下滑并直至目前的持续亏损。

公开资料显示,2019 年度—— 2022 年度," 互联网广告行业 " 的营收占比分别为:41.26%、69.10%、80.62%、91.64%;" 服装鞋类行业 " 的营收占比分别为:58.63%、30.11%、19.12%、8.15%。而同期,遥望科技(时称星期六)分别录得净利润:1.50 亿元、0.24 亿元、-7.00 亿元、-2.65 亿元。

据悉,遥望科技(时称星期六)将 " 互联网广告行业 " 的收入纳入财报始于 2017 年度,并于当年度先后成立多个子公司,以逐步推进互联网广告业务,当年度录得来自该行业的毛利率高达 60.40%,

不过,自此,遥望科技(时称星期六)录得的来自 " 互联网广告行业 " 的毛利率便极速下滑,即 2017 年— 2022 年、2023 年半年度分别录得:60.40%、57.10%、39.96%、39.96%、16.16%、16.45%、3.18%。而同期,遥望科技(时称星期六)录得来自 " 服装鞋类行业 " 的毛利率分别为:57.59%、54.44%、54.19%、41.49%、15.36%、31.36%、6.02%。

如此看来,遥望科技的战略转型效果,不言而喻。针对前述三季报,有券商10 月 31 日发布研报表示,考虑到公司直播电商主业恢复进展不达预期,将 2023 年归母净亏损自 1.5 亿元调整至 4.8 亿元,维持 2024 年盈利预测,当前股价交易于 26 倍 2024 年 P/E。

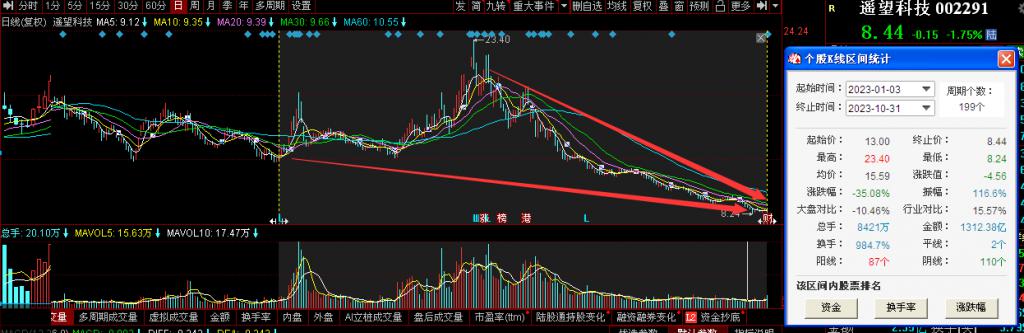

二级市场方面,据同花顺 ( 300033 ) 数据,今年以来至今,遥望科技股价整体下跌超 35%,而最近五个多月更是暴跌六成。

持续亏损、股价暴跌之余,遥望科技的大股东也是纷纷减持,其中第三大股东云南兆隆企业管理有限公司今年先后多次减持,自 2021 年至今累计减持超 3000 万股。

当下,背着 " 直播电商第一股 " 之名的遥望科技,未来,何时能扭亏为盈?直播的风口能否站稳走远?这次转型能否 " 守得云开见月明 "?值得关注。

(图片来源:巨潮资讯网、同花顺)

Copyright 1998-2015 chinaleather.org Inc. All rights reserved

中国皮革协会 版权所有,未经许可不得转载 京ICP备11000851号-1  京公网安备 11010202009378号

京公网安备 11010202009378号

地址:北京市西城区西直门外大街18号金贸大厦C2座708室 邮编:100044