12月3日,财政部发布关于《中华人民共和国消费税法(征求意见稿)》,我国消费税体制暂时未发生重大调整。

消费税的概念的功能定位是什么?历史上我国消费税做过哪些调整?当前的消费税调整主要聚焦于哪些方面?我国对于奢侈品如何征收消费税?与国际相比有哪些差异?对消费税的调整对于免税行业会产生什么影响?

我国消费税虽然经历多次调整,但并未发生税制重塑。我们从消费税的概念和功能定位入手,通过研究自1994年以来中国消费税改革历程,发现消费税虽然经历多次调整,但并未发生税制重塑。当前市场对于消费税改革的关注点,主要聚焦在中央和地方税收分配、消费税征收环节后移等方面,且主要集中于消费税对白酒和汽车等行业的影响。

我国对于奢侈品的消费税征收力度相较于国际而言明显不足。我们对奢侈品的消费税征收问题进行探讨,发现从国际经验来看:①发展中国家对奢侈品征税较发达国家普遍;②征收范围广,且对奢侈行为或场所征收特别消费税;③奢侈品消费税征收税率比较高,且涵盖多个环节。而与国际相比,我国对于奢侈品的消费税征收较为简单,力度明显不足。

一旦奢侈品消费税的征收调整,将影响免税行业的发展。①消费税对奢侈品的课税范围增加、税率提升,将提高奢侈品零售价,扩大免税价差,利好免税发展。②消费税对奢侈品的征税环节后移。此举可能带来两方面的影响。一方面,征税环节后移亦将提升奢侈品的零售价。另一方面,免税商品或将额外缴纳在零售环节征收的消费税,但也不排除未来免税政策进行相应的调整。

风险提示:政策风险;宏观经济风险;汇率波动风险。

1

1.1 从消费税的概念和功能定位入手

消费税的主要职能是引导消费,采取选择性征收方式。

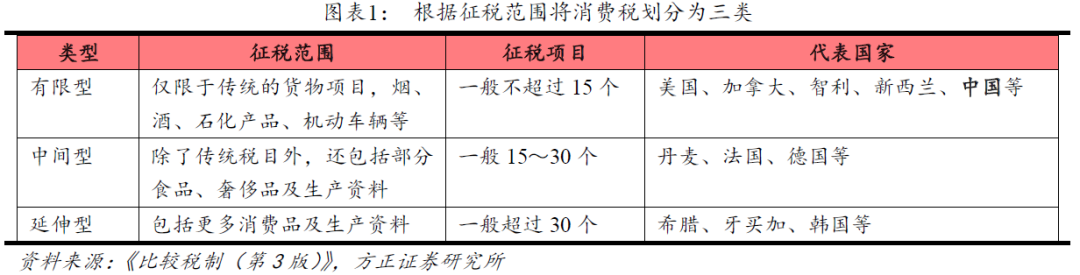

消费税有广义与狭义之分。广义是对以消费品或消费行为作为课税对象的各种税收的统称(一般消费税),包括增值税、销售税、零售税等。狭义是指以特定消费品或消费行为作为课税对象而征收的一种税(特别消费税),对应于中国的消费税。国际上根据征税范围将其划分为三类:有限型、中间型与延伸型,具体如下图所示。

根据国家财政政策、经济社会发展状况等多重因素,消费税的功能定位有所差异。消费税主要具备三项功能:组织财政收入功能、调节收入分配功能、保护环境功能(矫正外部性功能)。欠发达国家消费税主要为单纯财政功能,发达国家则侧重“矫正外部性功能”。

1.2 细看中国消费税的多次调整,暂时未发生税制重塑

1994年中国开征消费税,其定位要做到三项功能兼顾。既要发挥组织财政收入功能;又要充分发挥调节功能,实现调节收入分配、引导合理消费;同时,强化生态功能,促进资源的节约、环境保护。

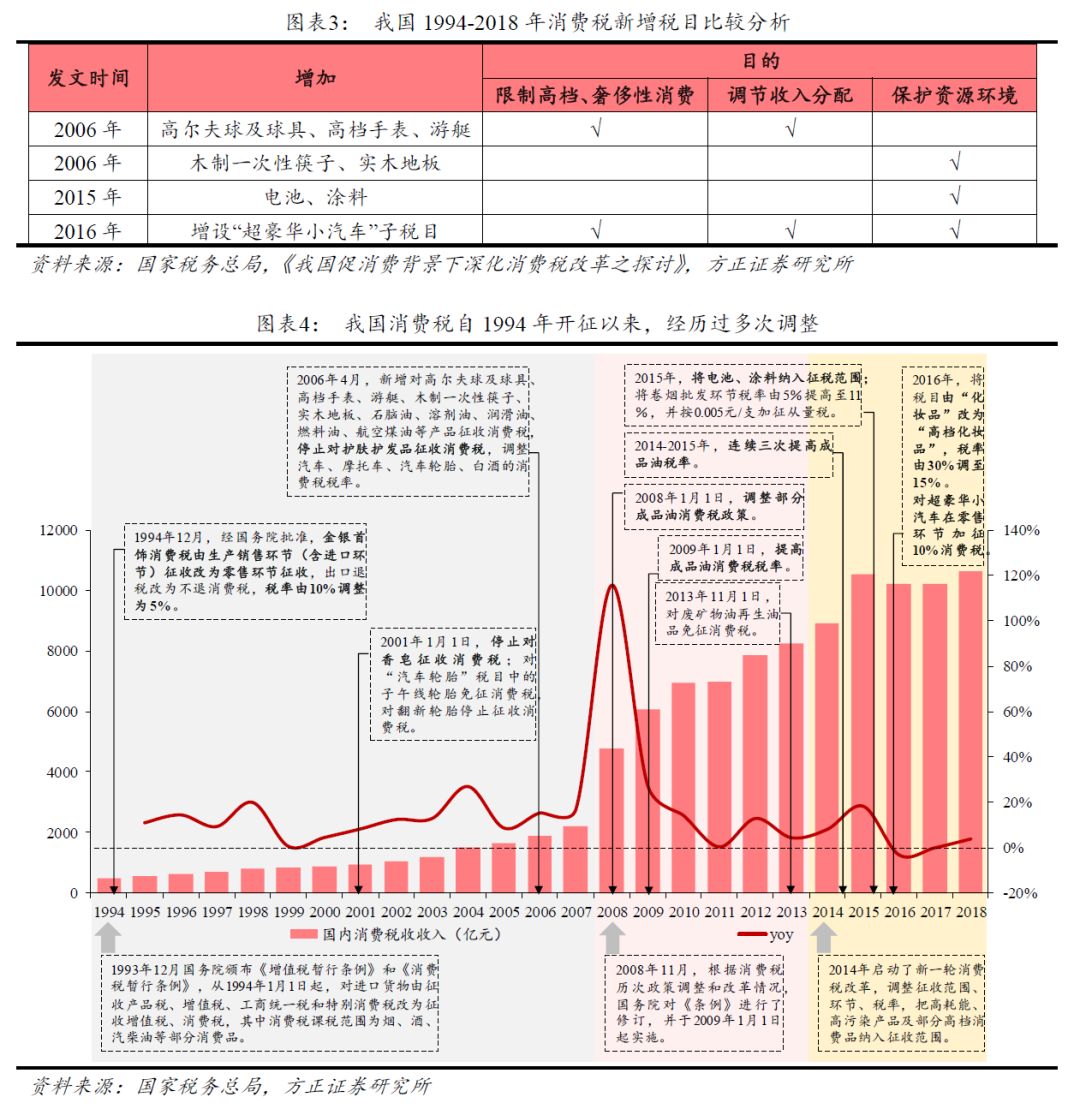

中国消费税收入快速增长,且发生过多次调整,但未发生重塑。国内消费税收入由1994年的487.4亿元增至2018年的10,632亿元,CAGR为13.7%。自1994年以来,我国多次对消费税进行调整,不同时期、不同经济背景下,征税范围和税率的变化反映消费税限制或促进消费的政策导向变化。但其所涉及的税目、税率和征税环节均为局部调整,并未有根本性或整体性的重大变革。

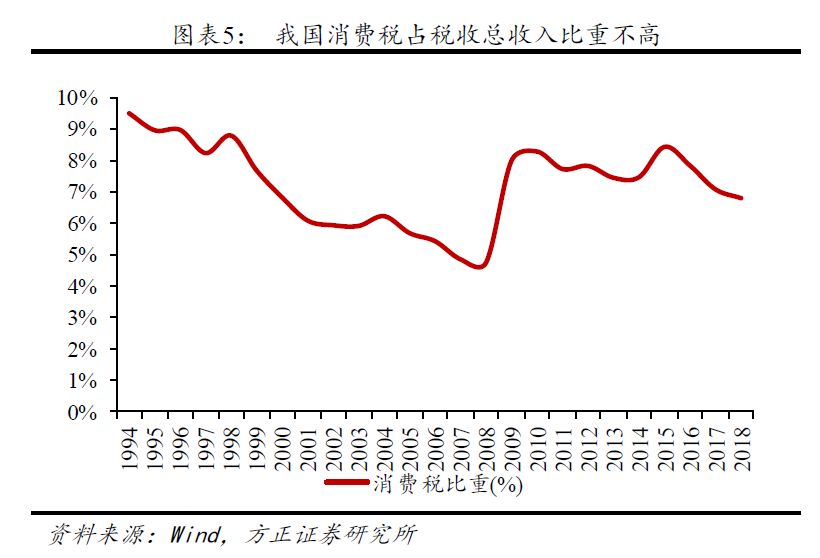

中国消费税收入占税收总收入比重不高,且高度集中在四大类消费品。1994-2018年,国内消费税收入占比经历了先下降后上升的过程。1994年消费税占比为9.5%,后随着国家经济的发展,消费税发挥的组织财政收入功能逐渐弱化,且部分消费品被调整出消费税征收税目,整体占比持续下降至2008年4.7%。2009年,随着国家对成品油征收消费税税率的提升,消费税占比快速提升,基本稳定在7%-8%左右。目前消费税主要发挥调控和引导消费功能,收入高度集中在烟、成品油、小汽车与酒等四种消费品品类,以2017年为例,这四类产品贡献的消费税收入占全部消费税收入的比重分别约为44.7%、41.8%、7.8%、2.3%,合计96.6%(含部分高档汽车和高档烟酒,但是占比非常小)。由此可见,我国对奢侈品征收的税收占整体消费税收入比重极少。

1.3 当前消费税调整聚焦中央和地方的税收分配、征收环节的变化

2019年9月26日,国务院印发《实施更大规模减税降费后调整中央与地方收入划分改革推进方案》,其中提出的政策措施包括:“后移消费税征收环节并稳步下划地方。按照健全地方税体系改革要求,在征管可控的前提下,将部分在生产(进口)环节征收的现行消费税品目逐步后移至批发或零售环节征收,拓展地方收入来源,引导地方改善消费环境。具体调整品目经充分论证,逐项报批后稳步实施。先对高档手表、贵重首饰和珠宝玉石等条件成熟的品目实施改革,再结合消费税立法对其他具备条件的品目实施改革试点。改革调整的存量部分核定基数,由地方上解中央,增量部分原则上将归属地方,确保中央与地方既有财力格局稳定”。

该《方案》引发市场对于消费税的关注和广泛讨论。从《方案》中我们可以发现,可能发生的重要调整包含两个方面。

(1)中央和地方的税收分配

《方案》中提到增量部分原则上归属地方,是对地方政府财政收入的补充。自2016年5月1日,我国全面实施营业税改增值税以来,地方政府财政收入显著降低,由2016年的54.65%下降至2018年的53.40%,主要原因是营业税为地方税,原本为地方政府主要税收收入,而增值税则由国税局征收,再由中央划分至地方。其次,消费税增量归属地方,叠加征税环节后移,更显公平。我国消费品的生产和消费的地域分布极不平衡,例如白酒主要在西南地区生产,烟草主要在云南地区,但是消费者却分布在全国。当消费税作为对地方收入的重要补充时,为了使贡献消费的地方享受税收好处,而并非由生产和进口地的政府独享消费税,需要进行消费税征收环节的调整。

(2)征税环节的变化

消费税征收环节由生产端转移至批发或零售环节,将引起计税税基增加(由出厂价或进口价提高至零售价),如果不调整消费税税率,会提高消费者整体税负,对目前构成消费税税收主要来源的品类产生影响,尤其是白酒行业(由于汽车经销商毛利率较低,征税环节后移影响不大)。而从2019年12月3日的《中华人民共和国消费税法(征求意见稿)》看,白酒的消费税税率及征收环节并未发生重大变化,仍执行2006年制定的20%从价税率和0.5元/斤的从量税。

我们认为,征收环节后移将带来征收成本的大幅提升,对于税务部门的管理要求较高,短期内较难一步落实到位。此外,从1994年金银首饰消费税征收从生产(进口)环节改为零售环节的经验来看,税率同步进行调整,由原来的10%调整为5%。

2

2.1 奢侈品消费税的国际经验

从国际经验来看,消费税的征税范围一般设定为高档消费品(奢侈品)、高耗能产品、高污染产品和一些高档消费行为,且一般具备如下特点。

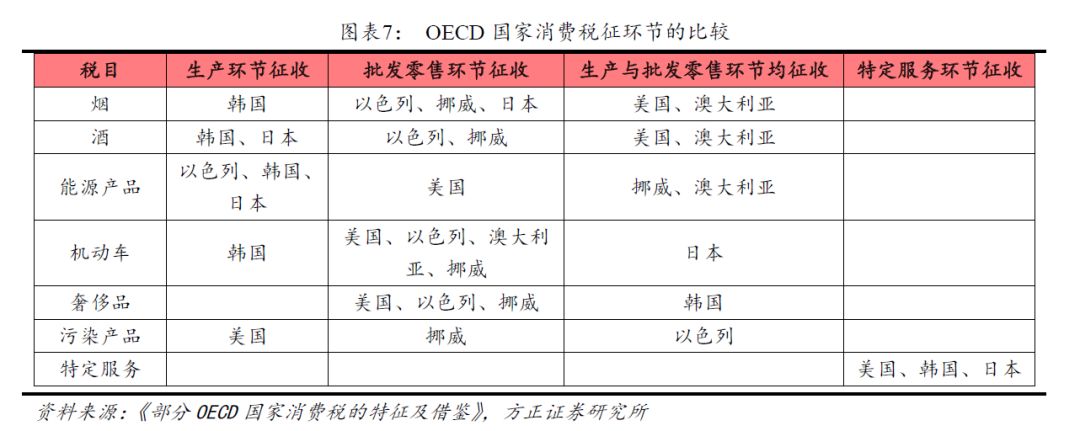

(1)发展中国家对奢侈品征税较发达国家普遍

截至2017年12月,35个OECD(经济合作与发展组织)成员国中,仅澳大利亚、法国、韩国、挪威、土耳其、美国、加拿大和智利8个国家对奢侈品征税。与OECD国家相比,27个发展中国家中,对奢侈品课税的国家有18个,其中征收奢侈品消费税的有15个。

(2)征收范围广,且对奢侈行为或场所征收特别消费税

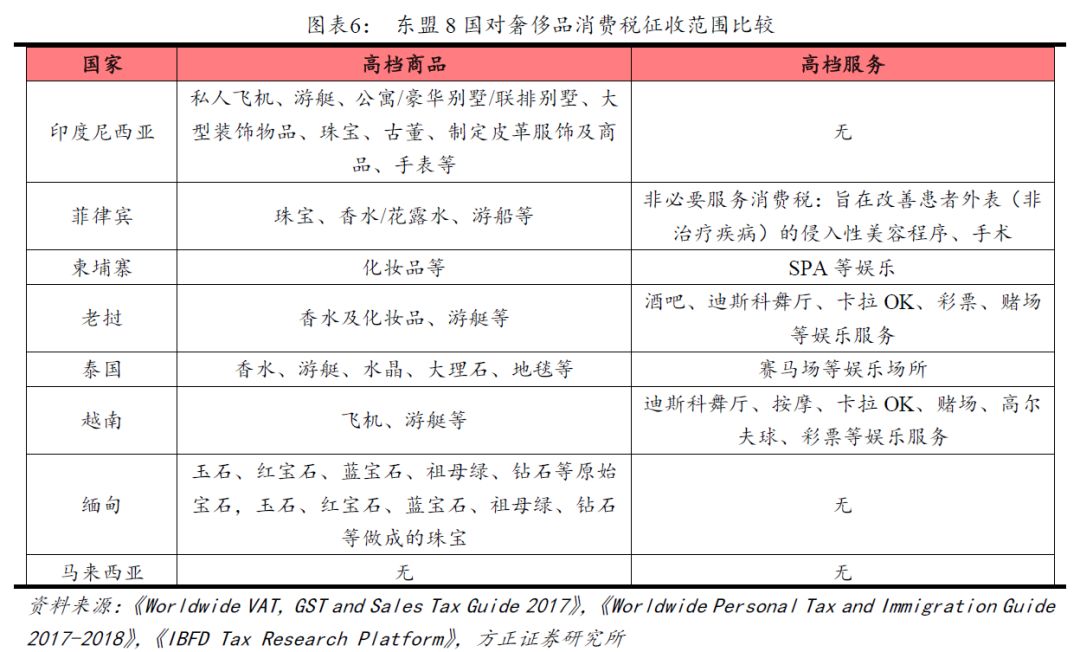

许多国家除了对高档商品征收消费税外,对于高档服务消费等奢侈行为和场所亦征收特别消费税。例如,东盟8国中5个国家将高档服务纳入消费税的征税范围,基本以娱乐服务为主;韩国对奢侈品消费税的征收范围包括33种产品和7种场所,涉及奢侈性活动和场所,如赛马场、滑雪场、蒸汽浴室、夜总会等等;我国台湾地区对高尔夫球场、歌厅、舞厅等高档消费场所在增值税的基础上,单独征收高税率的娱乐税(作用等同于特别消费税)。

(3)奢侈品消费税征收税率比较高,且涵盖多个环节

以韩国为例,其对奢侈品征收消费税力度较大,税率较高,对珠宝首饰、赛马场、毛皮制品及其他制品、进口威士忌、进口白兰地、进口啤酒、进口化妆品分别征税税率达60%、50%、60%、200%、150%、150%、10%。此外,各国征收消费税涵盖生产、批发、零售等多个环节。

2.2 我国目前对奢侈品的消费税征收较为简单

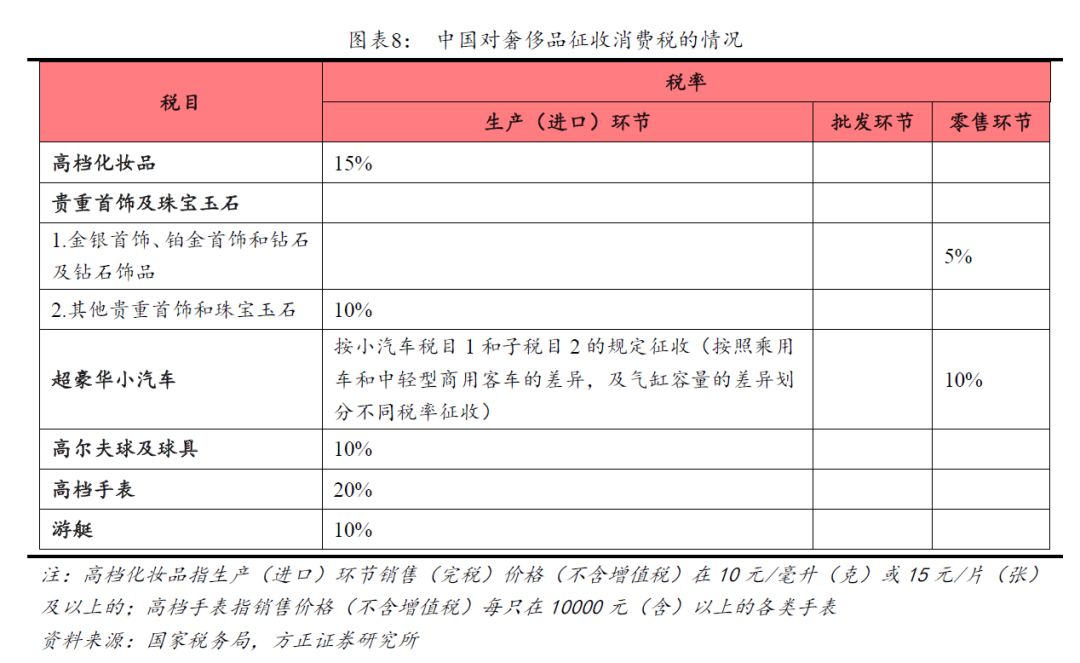

国现行的消费税征税范围包括15大类,其中涉及奢侈品的主要有高档化妆品、贵重首饰及珠宝玉石、超豪华小汽车、高尔夫球及球具、高档手表、游艇等。

与国际相比,我国对于奢侈品的消费税征收力度还是明显不足。

①课税范围比较窄。目前,名牌服装、鞋、箱包、电器、保健食品等奢侈品,均未被纳入我国消费税的征收范围。

②征税税率比较低且集中在生产(进口)环节。对比韩国高达60%以上的奢侈品消费税,我国只有5-10%。

③仅对奢侈品本身征税(并未对奢侈品消费行为征税)。许多国家对于赛马、舞厅表演等奢侈品消费行为征收消费税,二次征税力度更大,效果更明显。

2.3 调整奢侈品消费税的征收将影响免税行业

目前,我国免税商品主要为免征关税、进口环节税的进口商品和实行退(免)税(增值税、消费税)。免税商品主要以高端商品为主,调整奢侈品消费税的征收将影响正常价格和免税价格的价差,直接影响免税行业的发展。

我们对于奢侈品消费税的征收调整有如下猜想。

(1)消费税对奢侈品的课税范围增加、税率提升。此举将提高奢侈品在一般零售渠道的售价,扩大免税价差,利好免税行业的发展。

(2)消费税对奢侈品的征税环节后移。此举可能带来两方面的影响。一方面,征税环节后移亦将提升奢侈品的零售价。另一方面,免税商品或将额外缴纳在零售环节征收的消费税,这主要因为如果商品消费税由进口环节后移至零售环节,并不符合目前免税商品的免征范围,但不排除未来免税政策进行相应的调整。

3

政策风险;宏观经济风险;汇率波动风险。

京公网安备 11010202009378号

京公网安备 11010202009378号