2020年,我国家具及零件出口总额为4038.6亿元,2019年全年家具及零件出口总额为3600.8亿元。

2020年我国家具及零件出口额比2019年大幅增长12.2%。

而根据国家海关总署公布2020年1-11月鞋类产品出口数据,鞋类及相关产品累计出口314.2亿美元,累计同比下降22.21%。

家具和鞋类这两大出口主力军,2020年的境遇可谓冰火两重天。2021年,两个行业都面临着外部市场的机遇和变化,都需要应对新的风险和挑战。

家 具

●

○

中国家具企业机遇来了!但同时需认清这些挑战

2020年,家具行业出口形势瞬息万变。

一方面,由于疫情导致全球经济衰退、需求萎缩,并对全球产业链与供应链构成冲击,对中国外贸产生结构性影响;另一方面,中美贸易摩擦升级,家具出口的关税提升,以致中国家具制造的价格优势下降。

据海关总署公布的数据显示,2020年12月,我国家具及零件出口总额491.3亿元。2020年1至12月,我国家具及零件出口总额为4038.6亿元,2019年全年家具及零件出口总额为3600.8亿元。2020年我国家具及零件出口额比2019年大幅增长12.2%。

显然,疫情加上中美贸易摩擦,都未能阻挡中国家具行业的出口步伐。展望2021年,家具行业依然存在很高的不确定性,疫情下的家具出口热还在延续,中国家具企业在面对机遇的同时也需认清这些挑战!

一、国内政策利好,海外贸易摩擦升温

国内两项利好政策发布。

2021年1月5日,商务部、国家发展改革委等12部门发布《关于提振大宗消费重点消费促进释放农村消费潜力若干措施的通知》鼓励有条件的地区对淘汰旧家电家具并购买绿色智能家电、环保家具给予补贴,后期的贯彻落实,将促进家电家具家装消费。

国务院降低一百余项木材等商品的进口暂定税率。该项政策有效降低家具原料进口价格,降低企业经营成本,或将帮助中小家具制造企业度过难关。

海外贸易摩擦升温。

近年来,美国频繁利用"337条款"指控我国企业侵权,以此阻止我国产品对美出口。美国作出对木质装饰线条双反终裁将给我国相关家具产品出口美国带来阻碍。

加拿大对原产于或进口自中国和越南的软垫式座椅发起反倾销和反补贴立案调查,本次调查主要是针对越南家具行业出口相关产品的企业,但由于越南有大批中国家具企业,同时也一并受到影响,由此可见想借道越南出口家具产品,这条道路也不能完全避开欧美国家的“双反调查”,未来也将越走越难。

二、家具小微工厂遭到冲击 部分家具企业难逃破产厄运

据国家统计局公告,2020年1-11月,全国规模以上家具制造业营业收入为6088亿元,同比下降6.1%;利润总额为334亿元,同比下降17.3%。2020年全年共有48家家具制造企业破产。

由于全球疫情的严峻形势导致家居市场关闭,需求下降,订单减少,无论是ODM形式还是自主品牌运营家具产品的海内外市场都陷入低谷,由此也造成部分家具厂计划裁员,甚至暂时或永久关闭。

其次,原材料价格的上涨让中小家具厂的利润进一步被压缩,最终未能阻挡运营危机,多数破产的家具企业主要是以组装和代加工为主,处于产业链的低端,自身缺乏核心竞争力抗风险能力较低。

三、主要出口市场的家具零售业陷困境

美国零售商破产浪潮仍在继续,2020年12月25日由于家具供应短缺,美国家具零售商Loves Furniture计划清盘其位于密西根州、俄亥俄州、和宾西法尼亚州的十三家店面。

再看英国,自英国政府宣布将防控级别升级为四级伦敦等地宣布“封城”后,许多零售商经营面临困境。英国宜家在其官网上发布公告,伦敦地区所有的宜家商店均暂时关闭,家饰零售商Dunelm、沙发零售商ScS等也将暂时关闭所有位于伦敦、威尔士和英格兰东南部地区的实体零售店。

四、海外市场需求增加,出口持续增长

国家海关总署公布,2020年我国家具及零件出口额比2019年大幅增长12.2%。

我国出口家具市场强劲复苏的主要原因是国外当地企业由于新冠疫情影响,产能不足不能完全满足市场消费需求。另外,随着欧美疫情的持续发酵,居家办公或将成为新的办公业态,办公家具需求或将稳健增长。

由于国外疫情依然严峻,企业生产受到严重影响,无法满足市场增长的需求,这就给中国家具出口企业带来机会,预计未来中国家具出口将保持增长态势。

五、中国家具出口企业需关注

1、实力较弱中小家具企业将陆续退出市场。面对原料上涨,在不能直接大幅上调产品价格的情况下,家具行业面临越来越残酷的市场竞争,不少小微企业的生存空间将越来越小。

2、海外需求增加出口仍需谨慎前行。欧美疫情在持续升级,居家办公逐步成为常态,但当地企业生产经营受到较大影响无法满足市场需求,这也推动中国家具出口增速大幅增长,但考虑疫情的反复以及海外买家信用的情况,建议对欧美家具出口要乐观谨慎。

3、贸易摩擦加剧,我国家具出口企业经营风险加大。美国商务部宣布对进口自中国的木质装饰线条作出双反终裁,在不断加码家具企业的出口风险,加拿大对涉华软垫式座椅启动双反立案调查也在提醒我国企业,想海外建厂合理规避关税的这条道路也将面临风险。未来中美两国贸易环境的不确定性以及贸易摩擦的加剧,都将加大家具出口企业的经营风险。为降低风险,建议中资企业尽量摆脱对美国市场的高度依赖,遭遇贸易摩擦积极应诉,同时加大对国内市场以及RCEP其他国家市场的开拓力度,积极合理利用政策实现多元化销售渠道。

鞋 靴

●

○

国内鞋靴产销下降,海外零售市场萧条,鞋靴企业应如应对?

一、国内地方企业政策扶持,海外贸易保护加剧

国内政策方面,以制鞋业为支柱产业的莆田推出鞋业转型升级工业发展专项资金,扶持本地制鞋企业渡难关,该政策的落地也将提振制鞋企业走出困境的信心。

国际方面,随着疫情导致的全球贸易形势的恶化,国际贸易保护主义有所抬头。秘鲁对华鞋类产品启动反倾销情势变迁复审立案调查,将在一定程度上制约中国相关鞋类产品的出口。阿根廷启动对华鞋类产品反倾销复查,涉及海关代码较多。越南和英国政府正式签署《越南与英国自由贸易协定》。凭借该协定,越南出口英国将比中国、印度和其他东盟国家等强大竞争对手更具竞争优势。英国也是我国鞋类产品主要出口市场,我国鞋类出口英国或受影响。

二、国内鞋靴产销量下降,海外零售市场萧条

根据国家统计局数据显示,2020年1-11月中国皮革鞋靴累计产量为32.1亿双,同比下降15.42%。从销售市场看,2020年1-11月, 服装鞋帽、针、纺织品类商品零售类值累计值同比下降7.9%。

图表1 2019年8月-2020年11月中国皮革鞋靴产量及增速统计表

数据来源:国家统计局

图表2 2019年2月-2020年11月服装鞋帽、针、纺织品类商品零售类值增速表

数据来源:国家统计局

海外市场方面,欧洲地区近期新冠肺炎疫情强势反弹,第二波疫情形势持续恶化,作为全球鞋类主要零售市场的英国和德国情况尤为严峻。德国实施第二轮“封城”,再度收紧防疫措施。英国紧急宣布伦敦再次封城,英国进入最高警戒状态,其他地区防疫措施也进一步收紧。防疫措施的收紧必然导致零售市场萧条,对鞋类等产品的需求下降。

美洲地区制鞋业受疫情影响,损失也较为严重。美国三十多家零售商申请破产保护,欧洲第二波疫情形势持续恶化,防疫措施的收紧导致零售市场萧条,对鞋类等产品需求下降。从全球鞋靴主要消费市场美国和欧洲的情况看,2020年包括美国历史最悠久的百货连锁店在内的三十多家零售商申请破产保护,创下了11年来的新高。

与此同时,据巴西鞋业协会(Abical ados)发布的数据显示,2021年1月,巴西出口鞋873万双,环比增长5%,出口额6093万美元,环比增长2.1%,达到2020年4月新冠疫情以来最好水平,但与去年同期相比,出口量下降22.2%,出口额下降33.2%。巴西鞋类出口主要目的地是美国,1月份对美出口95万双鞋,出口额1336万美元,出口量同比下降18.8%,出口额同比30.8%。

进口方面,1月份巴西鞋类进口198万双,进口额2180万美元,环比增长43.8%,达到去年4月份以来最高水平,但与去年同期相比,进口量下降28%,进口额下降47%。巴西鞋类进口来源地主要是亚洲。1月,鞋类零件(鞋面、鞋底、鞋跟、鞋垫等)进口总额为200万美元,比2020年同期下降11%。鞋类零件主要产地是巴拉圭、中国和越南。

另据墨西哥国家统计局统计,2020年1-11月,墨鞋业生产共计205.16亿比索,同比下降32.4%。疫情致鞋业生产厂停工停产、商店和企业关门、学校停课,部分鞋业经销商转投其他行业。2020年墨鞋业从业者同比减少约9830人,减幅18.3%。

三、鞋靴产品主要出口市场出口额同比下降

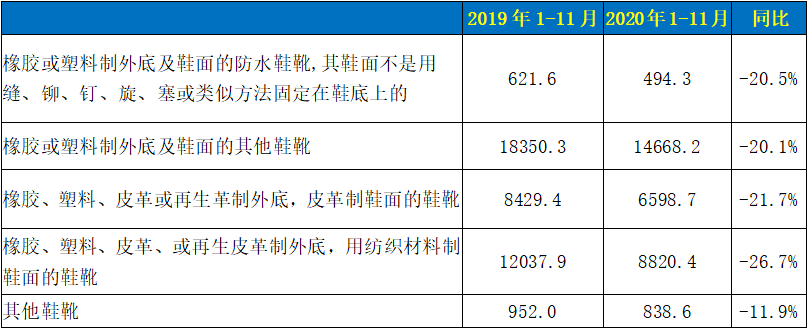

根据国家海关总署公布2020年1-11月鞋类产品出口数据,鞋类及相关产品累计出口314.2亿美元,累计同比下降22.21%。

图表3 2020年1-11月我国鞋靴行业出口情况(单位:百万美元)

数据来源:海关总署

2020年1-11月,我国鞋类产品出口前五大市场出口占比38.5%,分别是美国、日本、德国、俄罗斯和英国。美国是中国鞋靴最大的目标出口市场,2020年1-11月我国鞋靴产品对美国出口占比21.9%,出口额68.8亿美元,同比下降34.2%,降幅最大。

图表4 2020年1-11月我国鞋靴出口前五大市场变化情况(单位:百万美元)

数据来源:海关总署

四、制鞋企业营收、利润同比大幅下降

2020年1-11月,皮革、毛皮、羽毛及其制品和制鞋业营业收入同比下降15.1%,利润总额同比降低21.5%。内外销市场都发生重大变化,内销互联网化转型加快,外销受到疫情影响下滑严重。

图表5 2020年1-11月皮革、毛皮、羽毛及其制品和制鞋业绩效情况

数据来源:Wind,国家统计局,工信部

在制鞋产业下游的销售端,内外销市场都发生重大变化,内销互联网化转型加快,外销受到疫情影响下滑严重。无论批发还是零售商场,都经历店铺大量关门歇业的磨难。在生产端,为在困境中生存,中小型制鞋企业都在压缩规模,降低成本。预计未来国内市场规模逐步增长,发展前景相对比国外要好;国外市场虽然在不断下滑,但仍然是重要的市场。故对于制鞋企业来说要破解当前的困境,不仅要提高产品竞争力,还要不断摸索新的运营模式。

五、鞋靴出口企业建议关注

1. 买方破产风险

我国鞋靴的国外买家多为国外大型零售企业,欧美零售商经营波动不断,知名老牌零售商纷纷破产,特别是美国零售市场已陷入前所未有的破产浪潮。同时考虑经济下滑,消费能力下降,以及关店带来的现金流锐减、已有的债务负担压力和未来经营的不确定性增大,买方破产风险不断增加,在买方破产风险增加的同时出口企业还需警惕收款风险。

2.贸易摩擦加剧对出口企业影响较大

疫情导致的全球贸易形势恶化,国际贸易摩擦加剧,秘鲁继2017年对我国鞋类产品启动反倾销调查后,又一次对华鞋类产品启动为期三年的反倾销情势变迁复审立案调查,阿根廷启动对华鞋类产品反倾销复查,贸易摩擦的加剧将加大我国鞋靴出口企业经营风险。

来源:进出口经理人

Copyright 1998-2015 chinaleather.org Inc. All rights reserved

中国皮革协会 版权所有,未经许可不得转载 京ICP备11000851号-1  京公网安备 11010202009378号

京公网安备 11010202009378号

地址:北京市西城区西直门外大街18号金贸大厦C2座708室 邮编:100044