核心观点

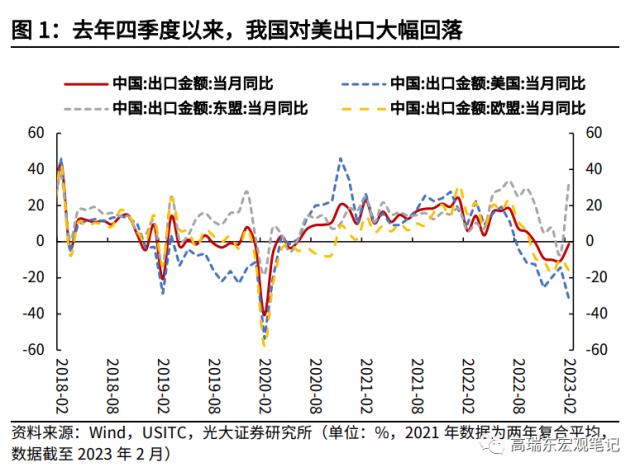

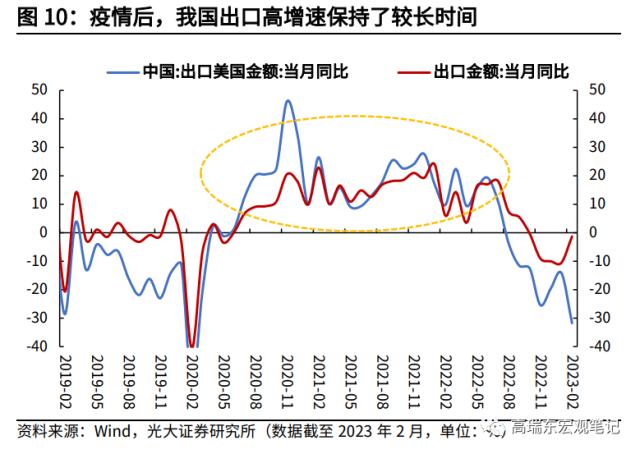

今年1-2月我国对美出口下降21.8%,其中2月降幅达31.8%,疫情达峰、经济企稳之后,我国对美出口的回落幅度显著高于去年四季度,且我国对美出口的份额也降至历史低点,进而引发市场关注。

我们发现疫后产业转移与制造业回流加速是对美出口大幅回落的主因。一方面,疫情以来,我国向东南亚、印度的产业转移依然在持续推进,并在海外供应链修复后有所加速;另一方面,受疫情冲击,欧美国家加速推进产业链本土化、区域化,对我国的产业依赖度大幅下降。

向前看,短期内我国对美出口仍会持续回落,但同时出口多元化趋势也在形成。对于以我国为主导的轻工纺织产业链转移,可通过向东盟的“转出口”予以弥补,但对于以欧美为主导的机电产业链转移、制造业回流等,或对我国出口将产生持久性影响。短期来看,出口对经济的贡献有所减弱,经济修复主要关注内需有关的投资与消费复苏情况;中长期来看,高技术品类是我国保持出口优势的关键。

疫情以来,全球供应链加速重塑,产业转移呈现出四个较为明显的特征:

第一,2020Q3至2021Q4我国出口的强劲表现更多是短期订单替代而非产业回流。全球供应链错位修复导致了我国对欧盟、北美、日韩等国的短期订单替代。 从具体品类来看,疫后我国出口的强劲,一方面表现为我国主要对北美、欧盟等国的化工产品、塑料橡胶、金属制品、车辆船只、仪器仪表等品类的订单替代; 另一方面则源自纺织制品、机电器具、家具玩具等品类向外产业转移的短暂放缓。

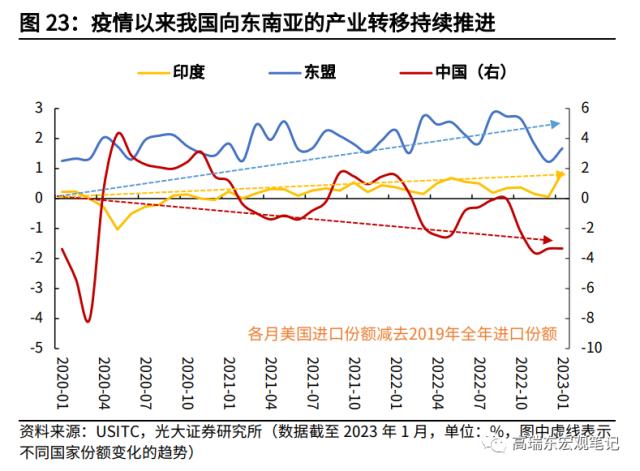

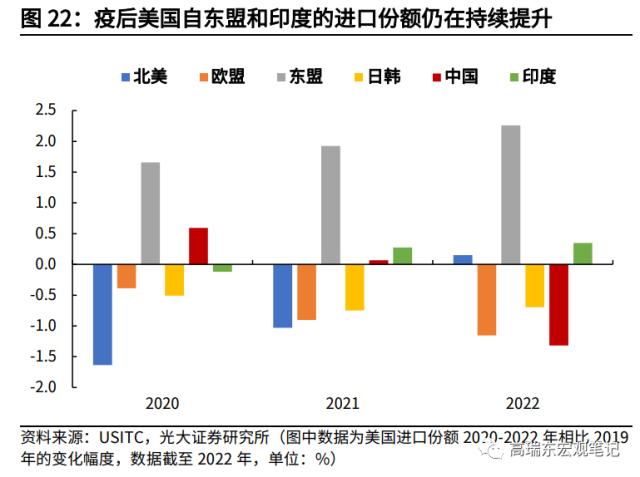

第二,疫后我国向东南亚、印度的产业转移依然在持续推进,并在海外供应链修复后有所加速。2022年,美国自我国进口的份额较2019年下降1.3个百分点,同期美国自东盟、印度进口的份额较2019年增加2.3、0.4个百分点。 除传统的轻工品外,机电产品的转移值得关注。 2019年相比2017年,美国自我国进口机电器具份额下降6.7个百分点,东盟仅承接1.6个百分点; 2022年相比2019年,我国机电器具份额下降3.4个百分点,东盟则提升4.2个百分点。

第三,2019年以来的产业转移后,美国对我国产业依赖度逐步降低,疫情以来依赖度进一步走低,表现为进口份额在40%以上的品类大幅减少。2017年,美国自我国进口份额占比在40%以上的细分品类为19个,2018年中美贸易摩擦以来,数量开始显著下滑,2019年下滑至13个,2022年进一步下滑至9个。

第四,疫情以来,欧美的制造业回流在加速,产业链转移愈发呈现区域化、伙伴化特征。一是,供应链安全的背景下,美国增大了对加拿大和墨西哥的基本生活品和关键矿产品的进口; 二是,疫后欧洲承接我国轻工品的份额有所加快,一定程度上反映了欧洲制造业回流的趋势; 三是,疫后美国进口汽车加速,但主要以临近国墨西哥和伙伴国韩国为主,自我国进口份额的提升并不明显。

<;;?XML:NAMESPACE PREFIX = "O" />;;<;?XML:NAMESPACE PREFIX = "O" />;<?XML:NAMESPACE PREFIX = "O" />

如何看待疫后全球产业链转移对我国的影响?高技术品类是保持出口优势关键

一则,客观看待对于向东南亚进行的产业链转移,轻工品等低技术链条的转移更 多以我国企业占据主导,可通过向东盟的“转出口”予以弥补;二则,对于机电等产业链,近年来外移显著,且疫后有所加速,更多是以大型跨国企业的“分散供应链风险”行为所主导,需要密切关注;三则,对于产业回流欧美本土或者临近国家而导致的产业转移,疫后表现较为明显,或对我国出口有持续性影响。

风险提示:国际政治形势变化超预期,政策落地不及预期。

一、我国出口下滑的核心源自对美出口的大幅回落

1.1 去年四季度以来,我国对美出口大幅回落

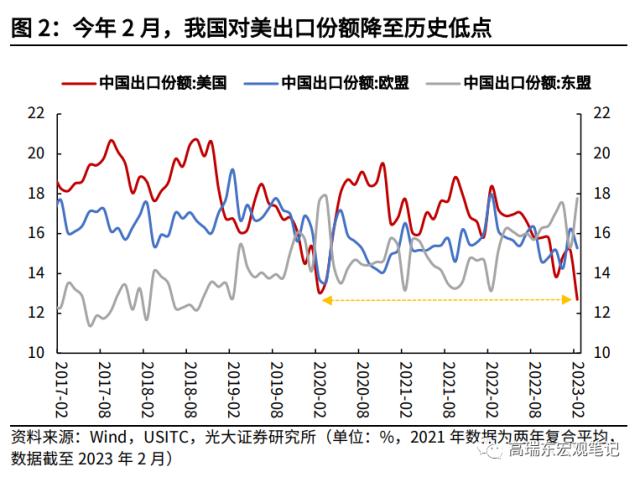

今年1-2月,我国对美出口回落的幅度明显高于去年四季度。今年1-2月我国对美出口金额下降21.8%,其中2月降幅达31.8%,在疫情达峰、经济企稳之后,我国对美出口的回落幅度显著高于去年四季度,且我国对美出口的份额也降至历史低点,2023年2月,我国对美出口的份额降至12.7%,一度低于2020年2月的13.1%,为1995年有数据以来的最低点。

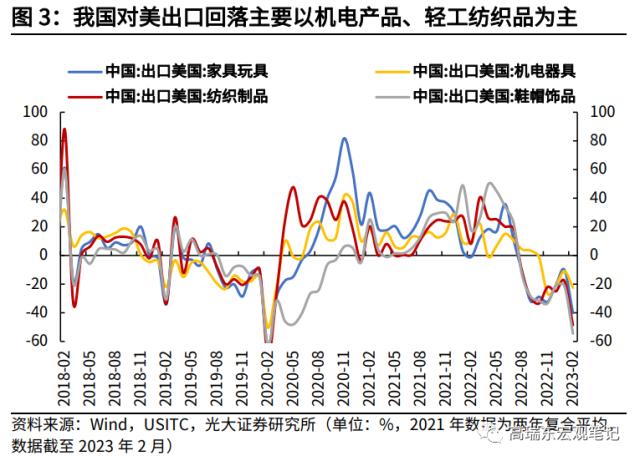

拆分结构来看,我国对美出口回落主要体现在皮革、纺织、鞋帽、家具玩具等轻工品类与机电器具品类。2023年2月,我国对美出口皮革、纺织、鞋帽、家具玩具等品类的总额同比分别下滑43.4%、48.5%、54.5%、40.2%,对美出口机电器具和仪器仪表同比分别下滑22.4%、20.7%。

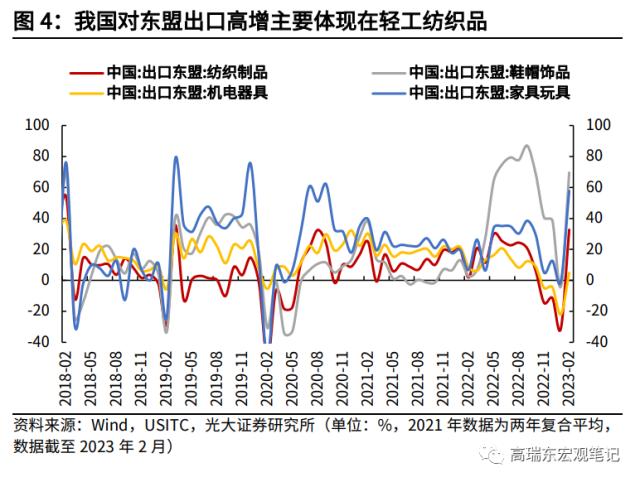

对美出口大幅下滑的同时,我国对东盟出口大幅回升,体现一定的“转出口”效应。2023年2月,我国对东盟出口同比增长33.7%,具体来看,轻工品类的“转出口”效应较为显著,2月份我国对东盟出口轻工品类的增速均保持高增;但在机电品类,“转出口”效应较为有限,该品类出口下滑对我国出口的影响更大。

为了探索疫后我国对美出口出现的趋势性变化,我们对美国进口数据进行全方位拆分,以此来观察疫后产业链转移的新情况。

1.2 美国进口数据是我们观察全球产业转移的重要来源

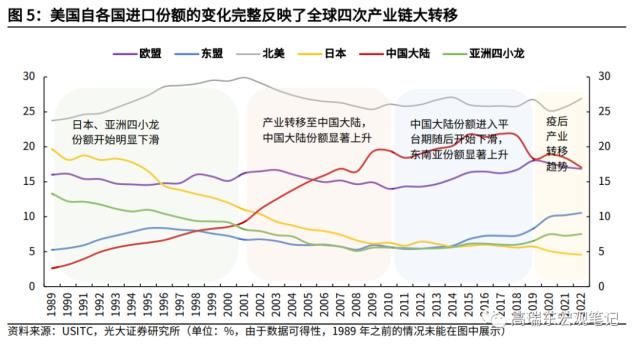

美国进口数据是我们观察全球产业转移的重要来源,美国自各国进口份额的变化完整反映了全球四次产业链大转移。二战结束后,全球产业链经过了四次迁徙。第一次,美国产业链向日本转移,日本占全球贸易量快速上升;第二次,20世纪70年代,轻工、纺织等劳动密集型产业由日本转移至亚洲“四小龙”地区;

第三次,21世纪初,随着中国加入WTO,亚洲“四小龙”产业迁出,中国大陆承接,中国大陆出口量在全球的份额也出现快速提升;第四次,次贷危机以来,中国大陆的产业逐步向越南等东南亚国家迁徙,2018年中美贸易摩擦以来,中国大陆向外的产业转移再次加速。

美国是全球最大消费国,且美国的进口结构与我国的出口结构相关性较强,因此从美国进口数据的角度对我国的产业转移进行刻画有一定依据。从美国的进口结构来看,以机电器具、车辆船只、矿产和化工制品为主,其中机电器具是第一大进口产品,平均份额占比超过25%;与之相对应,机电器具是我国第一大出口产品,2006年以来平均出口份额占比超过43%。

二、疫后我国强劲的出口更多与对欧盟、北美和日韩的短期订单替代有关

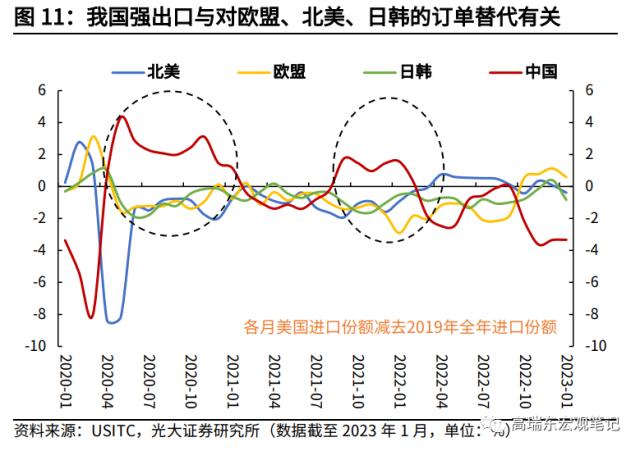

疫情后强劲的出口表现更多是短期订单替代而非产业回流,全球供应链错位修复导致了我国对欧盟、北美、日韩等国的短期订单替代。

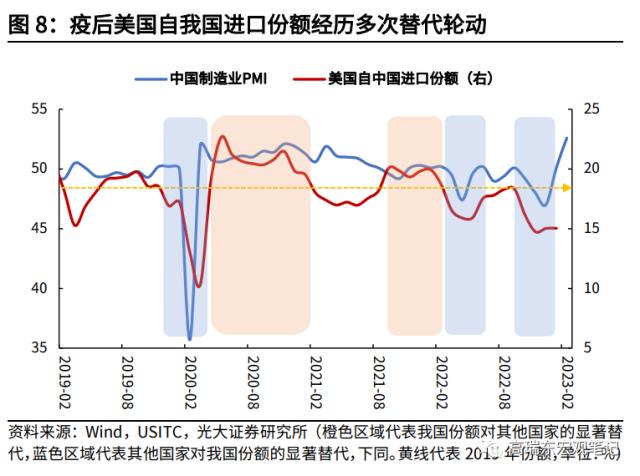

疫情以来,美国自我国进口份额的变化经历多次替代轮动,主要与全球供应链错位修复有关。疫情发生初期(2020年2月至3月),我国份额快速下滑,由2019年的18.4%快速下滑至2020年3月的10.4%;此后伴随我国疫情得到有效控制,份额逐步回升,2020年4月便已回升至2019年水平;2020年5月至2021年1月,海外疫情较为严峻,供应链受到阻碍,我国工业产能率先复苏供应全球,份额也超过疫情前水平。

2021年2月至8月,海外疫情扩散放缓,生产逐步修复,我国份额迅速下滑,并持续低于疫情前水平;2021年9月至2022年1月,德尔塔再次侵袭海外大部分国家,而彼时我国疫情控制较好,进口份额再次回升,表现出较强的订单替代效应。

2022年3月至5月,我国本土遭遇奥密克戎侵袭,上海等大型城市经历较长时间封控管理,份额也快速下滑,由2022年1月的19.9%下滑至2022年5月的15.9%,也低于疫情前(2019年)2.5个百分点;2022年6月至9月,伴随疫情得到有效控制,份额有所恢复;2022年10月至12月,我国本土疫情再次趋于严峻叠加逐步优化管控措施,工业生产短期内再次受到影响,美国自我国进口份额再次下滑至2022年12月的15.0%。

2020年4月至2021年12月,我国出口表现持续强劲。2020年4月至2021年12月,得益于严格的疫情防控举措,我国本土疫情相对控制较好,制造业产能快速修复,而彼时海外主要国家疫情散发较为严峻,供应链修复较慢,我国产能供应全球,出口增速持续高增。数据显示,2020年4月以来,我国出口增速逐步修复,2020年11月出口增速达到24.5%,并在2021年持续保持高增速,2021年全年出口增速达29.6%。

出口表现强势的背后,或主要源自我国对欧盟、北美和日韩等国的订单替代。我们把2019年作为基准,以此刻画疫情以来美国进口份额的变化。数据显示,2020年5月至2021年1月以及2021年9月至2022年1月期间,美国自我国进口份额均大幅提升,平均分别较2019年提升2.4、1.4个百分点;而同期北美、欧盟、日韩份额较2019年均有较大幅度的下降。

具体来看,加拿大两个时期(2020年5月至2021年1月,2021年9月至2022年1月)的份额分别下降1.5、0.2个百分点,墨西哥下降幅度为0.6、1.1个百分点;欧盟为1.0、1.7个百分点;日韩为0.9、1.1个百分点。由此可以看出,疫情后我国出口表现强势很大程度与我国对欧盟、北美和日韩等国的订单替代有关。

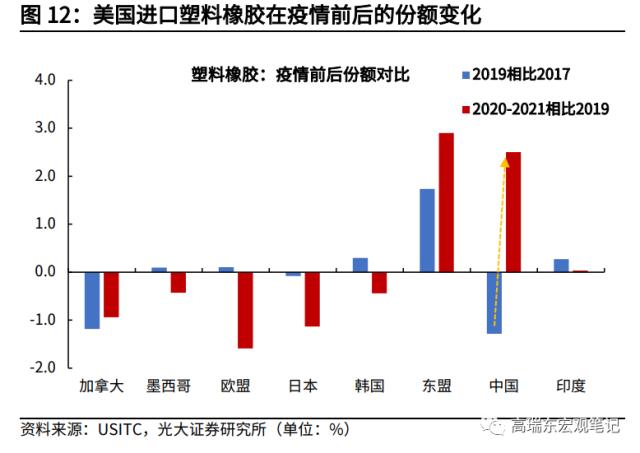

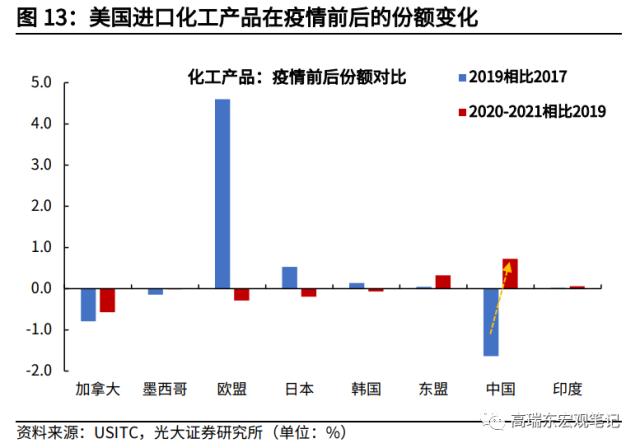

从具体品类来看,疫后(2020至2021年)我国出口的强劲,一方面表现为我国主要对北美、欧盟等国的化工产品、塑料橡胶、金属制品、车辆船只、仪器仪表等品类的订单替代;另一方面则源自纺织制品、机电器具、家具玩具等品类向外产业转移的短暂放缓。

化工产品和塑料橡胶方面,2019年美国自我国进口这两类的产品的份额均在显著下降,相比2017年分别下滑了1.9、2.7个百分点,而2020-2021年,这两类产品的份额开始回升,平均份额较2019年分别回升了0.7、2.5个百分点,而同期加拿大、墨西哥、欧盟、日韩这两类的份额均在下降。例如2020-2021年,美国自加拿大、欧盟、日本、韩国进口塑料橡胶的平均份额分别较2019年下滑了0.9、1.6、1.1、0.4个百分点。此外,美国自东盟进口塑料橡胶的份额也提升了2.9个百分点,与我国共同对这些地区形成替代。

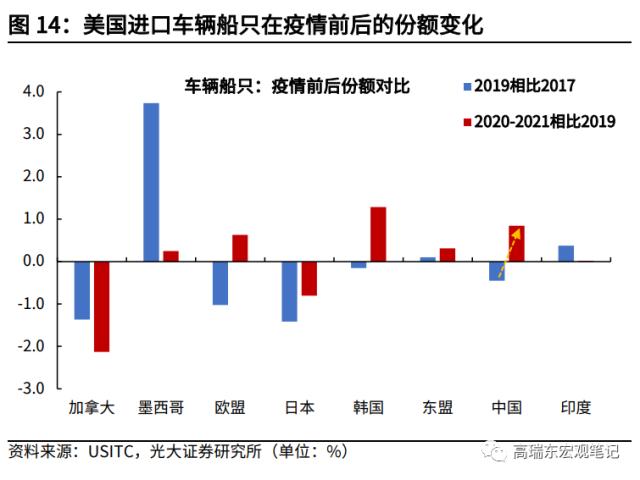

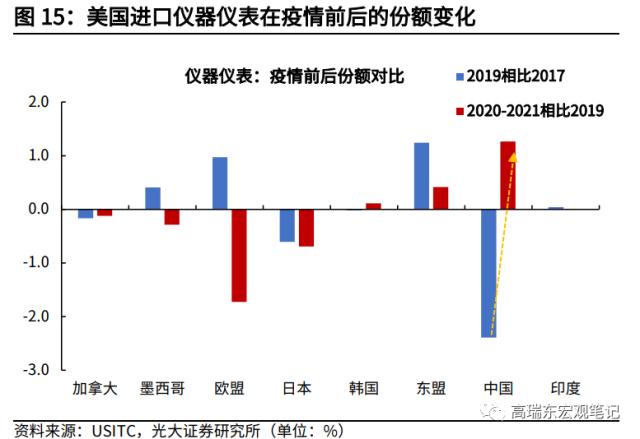

车辆船只和仪器仪表方面,2019年美国自我国进口这两类的产品的份额均在显著下降,相比2018年分别下滑了1.3、1.9个百分点,而2020-2021年,这两类产品的份额开始回升,平均份额较2019年分别回升了0.8、1.3个百分点,而同期美国自加拿大、日本进口的车辆船只份额较2019年下滑2.1、0.8个百分点,美国自墨西哥、欧盟、日本进口的仪器仪表份额较2019年下滑0.3、1.7、0.7个百分点,美国自东盟进口这两个品类的份额上升有限。

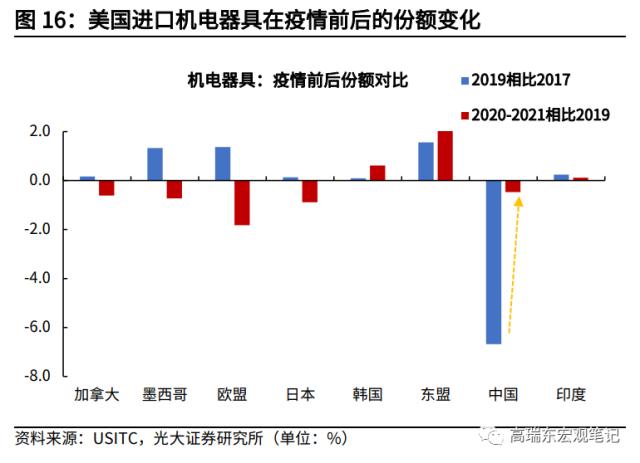

机电器具方面,2019年美国自我国进口机电器具的份额向外转移加速,份额相比2018年大幅回落了6.1个百分点,2020-2021年,份额下降速度明显收敛,平均份额仅相比2019年下滑了0.5个百分点。而同期美国自加拿大、墨西哥、欧盟、日本进口机电器具的份额,在2019年份额回升后,2020-2021年呈现出回落态势,平均份额较2019年回落了0.6、0.7、1.8、0.9个百分点。

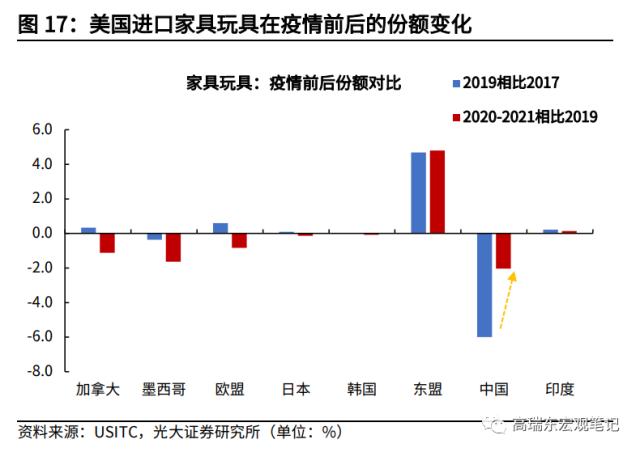

家具玩具方面,2019年美国自我国进口这两类产品的份额向外转移加速,份额相比2018年大幅回落了6.5个百分点,2020-2021年,份额下降速度明显收敛,平均份额较2019年回落了2.0个百分点。同期美国自加拿大、墨西哥、欧盟进口家具玩具的份额,在2019年回升后,2020-2021年呈现出显著回落态势,分别较2019年回落1.1、1.6、0.8个百分点。

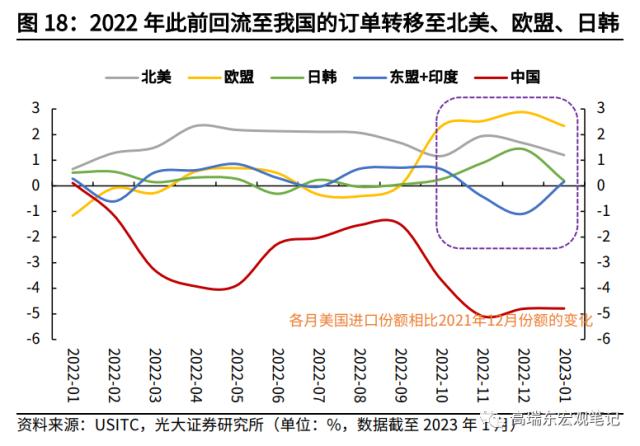

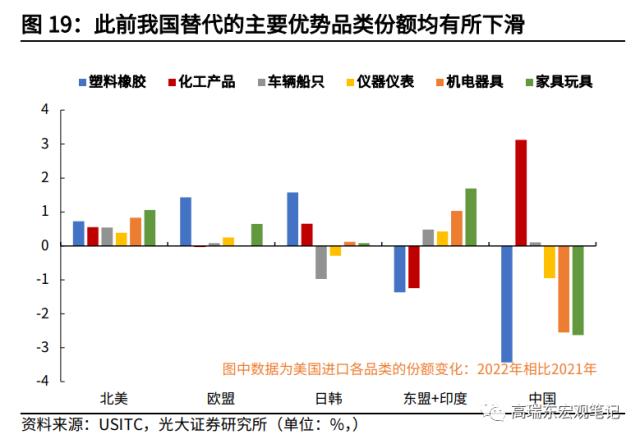

2022年以来,海外供应链修复后,美国进口我国的订单外流加速,因此疫后出口强劲更多是短期订单替代而非产业链回流。2022年以来,海外供应链修复较快,美国自主要国家进口的订单份额大幅回升,自中国进口份额快速回落。截至2022年12月,美国自北美、欧盟、日韩进口的订单份额,较2021年12月分别回升1.7、2.9、1.4个百分点,而同期美国自我国进口的订单份额大幅回落4.8个百分点,2023年1月继续延续此趋势。此前我国替代的主要优势品类,塑料橡胶、仪器仪表、机电器具、家具玩具均下滑较多。

三、疫后我国向东南亚、印度进行的产业转移持续推进,并且机电品类有所加速

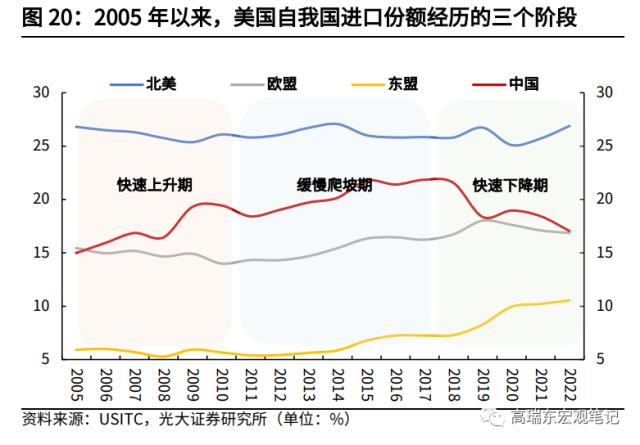

疫情以来,我国向东南亚、印度进行的产业转移依然在持续推进,并在海外供应链修复后有所加速。事实上,我国向东南亚、印度的产业转移自2010年就已开启,2018年中美贸易摩擦后呈现出加速态势。2010-2017年,美国自我国进口份额虽然在缓慢上升,但内部结构出现明显分化,纺织服装、鞋帽、家具等向东南亚转移较为明显的品类持续下滑,而机电、仪器仪表等品类份额上升明显;2018年贸易摩擦后,美国自我国进口份额加速下滑,无论是轻工品类还是机电品类均呈现出加速向外转移的趋势。

疫情以来,我国向东南亚和印度的订单转移经历短暂缓和后再次加剧。在东南亚供应链尚未完全修复、疫情散发相对较严峻的时期(2020Q2至2021Q4),美国自东南亚进口份额相比2019年仍实现了明显的提升。2020年至2021年,美国自我国进口的平均份额较2019年增加0.3个百分点,同期美国自东盟、印度进口的平均份额较2019年增加1.9个百分点,份额转移有所放缓;2022年海外供应链修复后,转移再次加速,2022年,美国自我国进口的份额较2019年减少1.3个百分点,同期美国自东盟和印度进口的份额较2019年增加2.7个百分点。

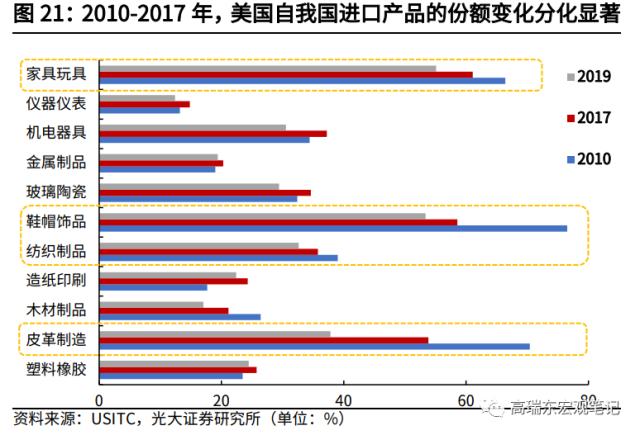

从具体品类来看,2018年以前,东南亚、印度等国主要承接我国的轻工产业,以皮革、纺织、鞋帽、家具等品类为主。2017年,美国自我国进口的皮革制造、纺织制品、鞋帽饰品、家具玩具较2010年,分别下降16.6、3.2、18.0、5.3个百分点,而同期美国自东盟进口这些品类的份额分别较2010年上升10.0、2.4、15.1、2.1个百分点,美国自印度进口这些品类的份额分别较2010年上升1.1、1.2、0.8、1.2个百分点。

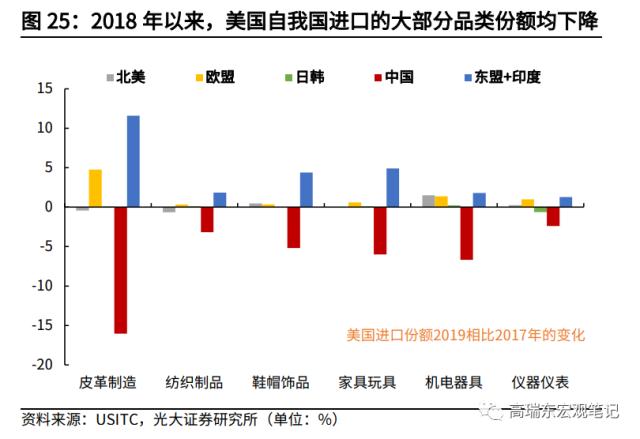

2018年以来,中美贸易摩擦加剧的背景下,美国自我国进口的绝大部分品类的份额都出现了显著下降。具体来看,与2017年相比,2019年美国自我国进口的皮革、纺织、鞋帽、家具、机电器具、仪器仪表下降幅度较大,分别相较2017年下降16.0、3.2、5.2、6.0、6.7、2.4个百分点。而同期,美国自东盟和印度的进口份额相应上升11.6、1.8、4.4、4.9、1.8、1.3个百分点。除此之外,部分份额也被北美和欧盟所替代。

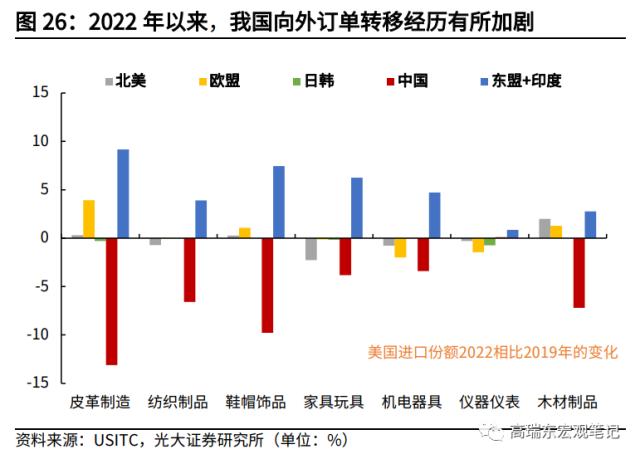

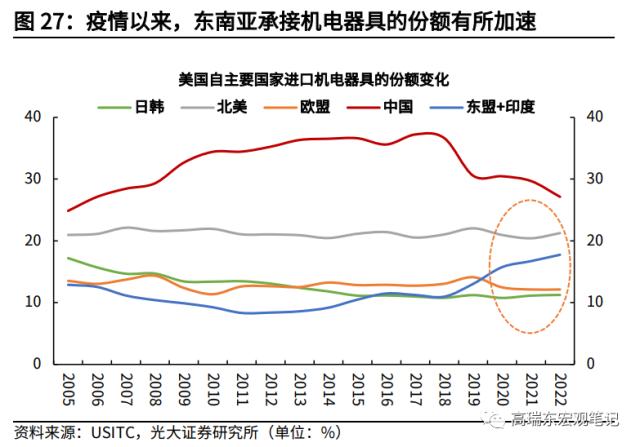

疫情以来,虽然自东南亚转移的部分品类的份额短期略有波动,但长期来看仍在持续转移,并且向东南亚转移机电器具的份额有所加速。具体来看,与2019年相比,2022年美国自我国进口的皮革、纺织、鞋帽、家具、机电器具、木材下降幅度较大,分别下降13.1、6.6、9.8、3.8、3.4、7.2个百分点。而同期,美国自东盟和印度的进口份额相应上升9.2、3.9、7.4、6.2、4.7、2.8个百分点。疫情以来,东南亚承接机电器具的份额有所提速,2019年相比2017年,我国机电器具份额下降6.7个百分点,东盟仅承接1.6个百分点;2022年相比2019年,我国机电器具份额下降3.4个百分点,东盟承接4.2个百分点。

四、疫后美国对我国产业依赖度大幅降低,进口份额在40%以上的品类大幅减少

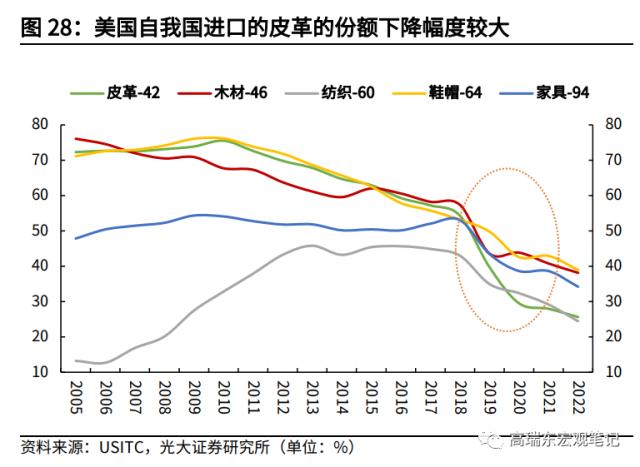

为了讨论美国对我国进口的依赖度,我们将原先进口商品分类的二十二类细分到99类。我们发现,2010年美国对我国进口依赖较高的商品分布在:皮革制品(42,75.6%[1]),木材制品(46,67.7%),纺织制品(63,53.0%),鞋帽饰品(64-67,平均占比80.7%),家具玩具(94-96,平均占比64.6%)。

2017年,这些品类的份额有不同程度的下降,其中皮革制品(42)、鞋帽饰品(64)下滑幅度较大,分别下滑了18.3、20.4个百分点。2018年以来,中美贸易摩擦背景下,进口份额再次显著下滑,截至2022年,部分原先美国自我国进口依赖度在50%以上的品类,份额降至30%以下,产业依赖度大幅走低。

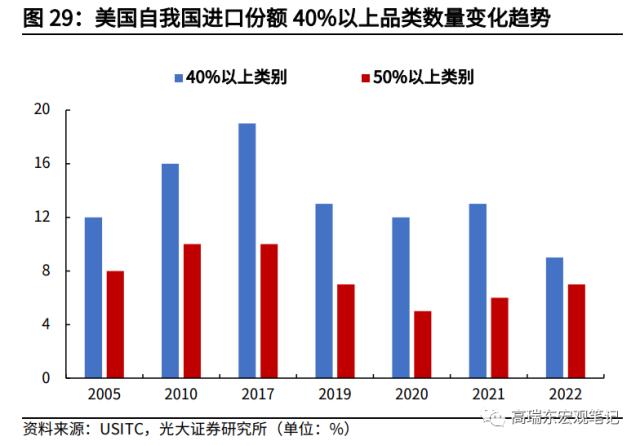

进一步,我们统计了美国自我国进口份额在40%以上品类的数量变化。2005-2017年,美国对我国的产业依赖度逐步提升,2005年美国自我国进口份额占比达到40%以上的细分品类为12个,2010年升至16个,2017年进一步升至19个;2018年中美贸易摩擦以来,数量开始显著下滑,2019年下滑至13个,2020-2021年保持相对平稳,2022年进一步下滑至9个。由此看出,2017年之后,美国自我国进口商品的依赖度在大幅下降。

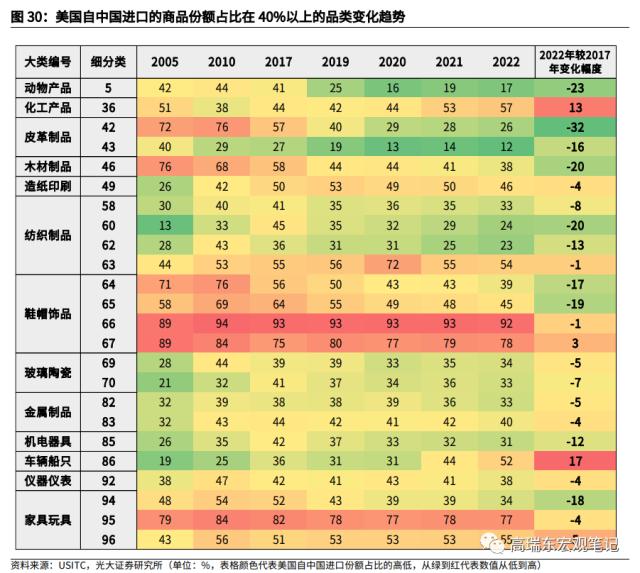

2017-2022年,美国自我国进口商品的份额由40%以上降至40%以下的商品类别主要分布在:动物产品(5),皮革制品(42),木材制品(46),纺织制品(58,60),鞋帽饰品(64),玻璃陶瓷(70),机电器具(85),仪器仪表(92),家具玩具(94);而化工产品(36)、车辆船只(86)的进口份额逆势上行,由40%左右升至50%以上。

五、疫后美国对供应链安全重视与日俱增,关键产业转移呈现区域化、伙伴化特征

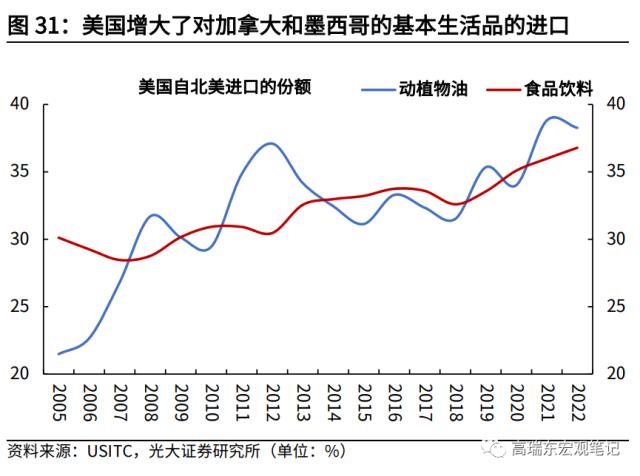

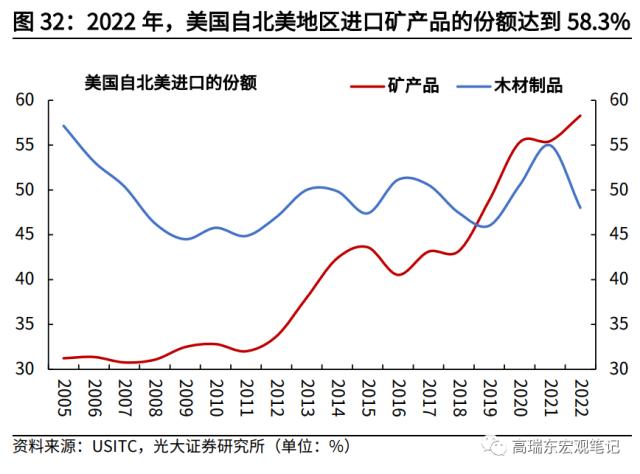

第一,供应链安全的背景下,美国增大了对加拿大和墨西哥的基本生活品和关键矿产品的进口。基本生活品方面,2010年,美国自北美地区(包括加拿大和墨西哥)进口动植物油、食品饮料的份额为29.4%、30.9%,2017年,两类商品的份额升至32.3%、33.6%,2019年尤其疫情以来份额提升再次加速,至2022年,美国自北美进口两类商品的份额分别提升至38.3%、36.8%,相比2010年分别提升了8.8、5.9个百分点。

矿产品方面,2010年,美国自北美地区(包括加拿大和墨西哥)进口矿产品的份额为32.8%,2017年,份额升至43.1%,2019年尤其疫情以来份额大幅提升,至2022年,美国自北美进口矿产品的份额已提升至58.3%,相比2010年提升了25.5个百分点。

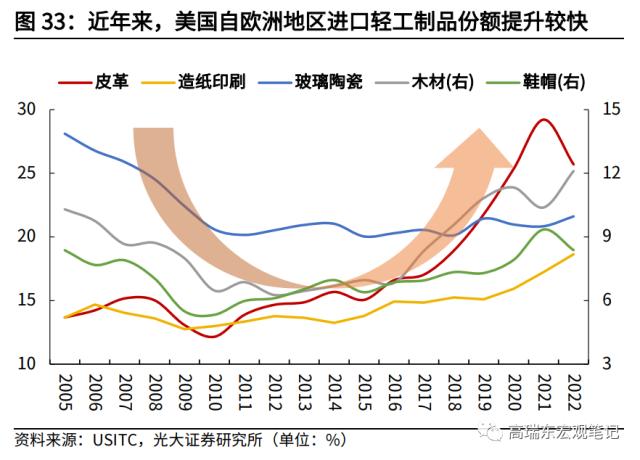

第二,疫后欧洲承接我国轻工品的份额有所加快,一定程度上反映了欧洲制造业回流的趋势。2010-2017年,美国自我国进口轻工制品(皮革、鞋帽等)的份额持续下滑,主要被东南亚地区所承接;2018年中美贸易摩擦以来,中国的份额下滑加速,除了东南亚和印度,欧洲地区也成为重要的轻工制品产业承接地区。疫情以来,欧洲承接我国轻工品的份额有所加快。截至2022年,美国自欧盟地区进口皮革、造纸、木材、鞋帽的份额分别为25.7%、18.6%、12.1%、8.4%,相较2019年分别提升了3.9、3.5、1.3、1.1个百分点。

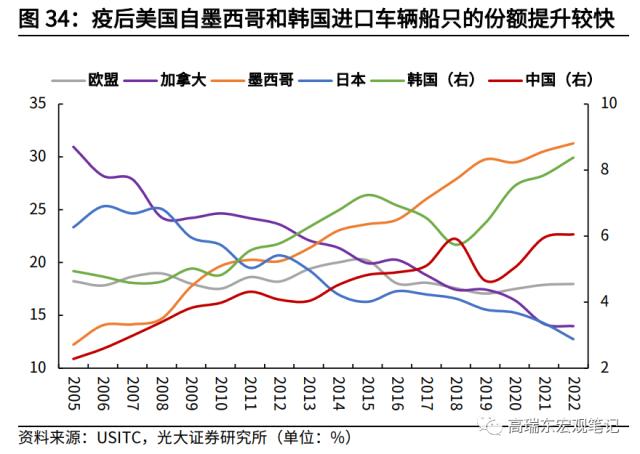

第三,疫后美国自墨西哥和韩国进口车辆船只的份额提升较快,日本和加拿大的份额有所下滑,美国自我国进口车辆船只份额的提升主要与“铁路车辆”有关。2010年,加拿大与日本是美国车辆船只的前两大出口国,2017年墨西哥超越日本和加拿大成为第一,主要与近年来大型车企在墨西哥投资建厂以及新能源车布局加速有关。疫情以来,美国自墨西哥进口车辆的份额继续扩大,截至2022年,份额已由2019年的29.7%升至31.3%,日本和加拿大份额分别由2019年的15.6%和17.4%,下滑至2022年的12.7%和14.0%。

韩国方面,近年来加大对新能源产业的扶持力度,新能源车产业迅速发展,2019年至2022年,美国自韩国进口车辆份额稳步提升,从2019年的6.4%上升至2022年的8.4%。

另外,我们也注意到疫情以来美国自我国进口车辆船只的份额有所提升,由2019年的4.7%提升至2022年的6.1%。

但值得注意的是,与墨西哥、韩国份额提升主要体现在“汽车以及零部件(对应车辆船只-87)”不同,美国自我国进口车辆船只份额的提升主要体现在“铁路车辆以及零部件(对应车辆船只-86)”。具体来看,2020-2022年,美国自中国进口的铁路车辆及其零部件的份额从30.6%升至52.3%,且显著高于疫情前2018年的37.1%,而美国自中国进口的汽车车辆及其零部件的份额从5.3%升至5.9%,提升0.6个百分点,相对不明显。

六、疫后全球产业转移对我国影响如何?

6.1 客观看待轻工产业向东南亚的转移,高技术品类是我国出口优势的关键

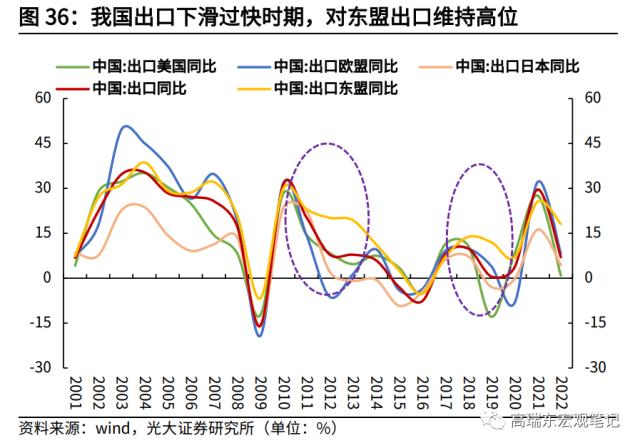

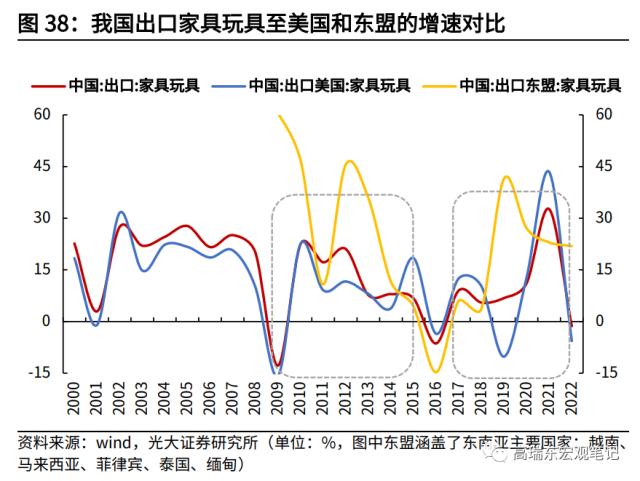

对于向东南亚进行的产业链转移,轻工品等低技术链条的转移更多受到人力成本与中美贸易摩擦因素的推动,且产业转移中我国企业的主动外移产能占据主导,东南亚国家在承接我国产业转移的同时,也提升了对我国的进口依赖,即呈现出较为显著的“转出口”效应。

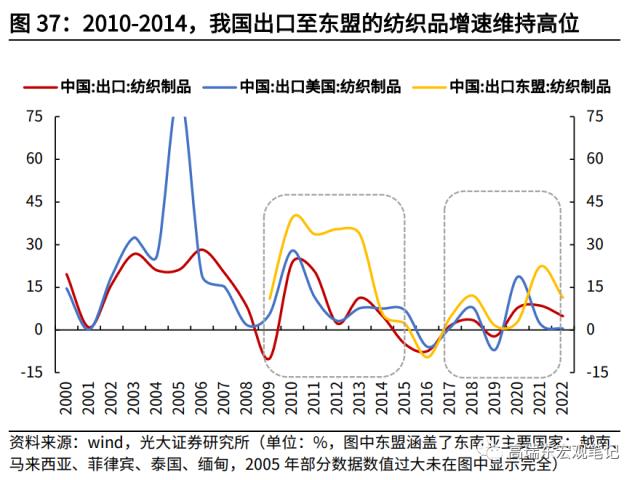

具体来看,数据显示,2010-2014年间,我国纺织品出口至美国增速出现趋势性下滑,增速中枢由2002-2007年间的33%降至2012-2014年间的6%,但同时我国出口至东盟的纺织品增速维持高位。

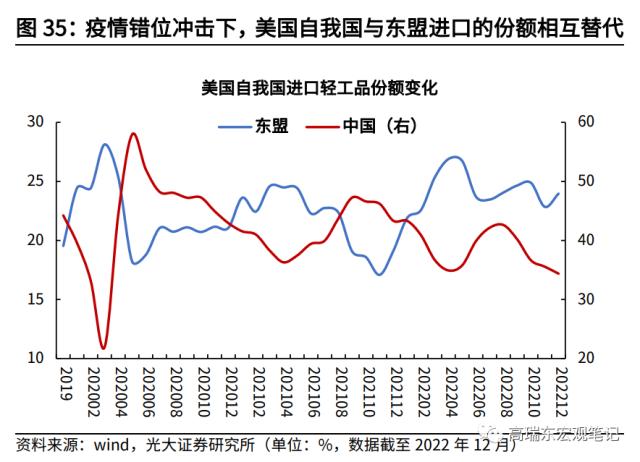

2018年以来,中美贸易摩擦加剧,向东盟国家的产业转移继续加速,我国对美出口再次降至低点,但对东盟出口依然维持高位。疫情以来,我国向东盟国家的产业转移依然持续进行,不过在疫情错位冲击下,我国与东盟在轻工产业领域呈现了较为明显的此消彼长现象。

但同时应该注意的是,近年来东南亚的轻工产业链逐步成熟,疫后我国和东盟在轻工品类出口所呈现出的替代竞争关系亦能说明这一点。未来,产业链持续转移的背景下,我国低技术轻工品类的出口增速上行空间有限,高技术品类是我国保持出口优势的关键。

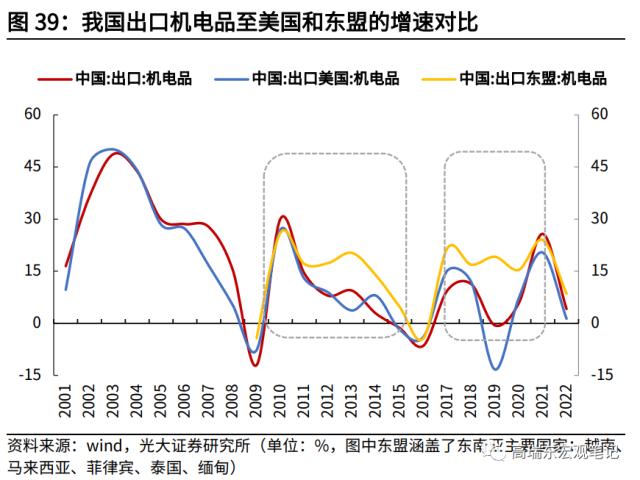

对于机电产业链转移,自2018年中美贸易摩擦后开始显现,与轻工品类不同的是,一方面,机电品类的转移中我国主导的作用并不强,另一方面,此类产业转移更多受到中美贸易摩擦和欧美大型企业分散供应链风险的推动。

具体来看,2018年以前,我国出口机电产品至美国和东盟的走势基本一致;2018年中美贸易摩擦以来,机电产业链的部分环节向东南亚转移,表现为我国出口至美国机电产品增速大幅下滑,而同期我国出口至东盟机电产品增速维持高位。

疫情以来,东盟替代我国的机电品类订单份额有所加速,并且东盟对我国机电品类的进口依赖度也在持续下滑,未来对我国的出口影响更加值得关注。短期来看,由于产业链建立需要较长的时间,我国的供应链仍然具有无可比拟的优势,东盟的机电品份额对我国暂不会构成较大的威胁;但中长期来看,受美国对华政策的影响,大型企业在东盟布局机电产能将继续加速,将对我国出口产生持久性影响。

总体来看,大型外资企业的战略由过去的“All in中国”逐步转变为“中国+N”,短期内中国的优势地位不会改变,但需要警惕产业异常转移的风险。据《日经亚洲》1月5日消息,到2024年,戴尔要实现其产品使用的所有芯片都在中国以外生产。除芯片外,戴尔还要求电子模块和印刷电路板等其他组件的供应商和产品组装商提高在中国以外国家的产能,目标在2025年,要把五成产能移出中国。

6.3 各国对供应链安全重视加深,产业升级与安全发展是我国未来主旋律

对于部分产业链回流欧美本土或者临近国家而导致的产业转移,疫情以来表现较为明显,或对我国出口产生持久性影响。疫情以来,全球化经济下供应链的脆弱性进一步凸显,各国对“供应链安全”的重视与日俱增。在美国为首的发达国家主导下,全球供应链正加速重塑,供应链的韧性、安全性和可持续性,频频出现在各国的产业战略中,全球产业链变迁正在加速衍变。

美国方面,2021年6月8日,美国白宫发布了一份名为《构建弹性供应链、重振美国制造业及促进广泛增长》的评估报告。该报告针对半导体制造和先进封装、大容量电池、关键矿产与原材料、药品与原料药四大首批最受关注的关键领域进行了全面审查,分析了各产品供应链的潜在风险。同时,美国政府组建了历史上首个供应链中断工作组(SCDTF),希望采取国内加大投资、国外增加合作的双线程方式对现有供应链进行“优化”。

2022年8月9日,美国总统拜登签署《2022年芯片与科学法案》,该法案对芯片行业投入527亿美元补贴,试图提升美国的芯片技术研发和制造能力;8月16日,美国总统拜登签署《通胀削减法案》。该法案带有鲜明的贸易保护主义色彩,拜登政府希望通过该法案扶持国内新能源产业,通过补贴增加美国企业活跃度,依靠税收抵免增加美国国内市场活跃度,吸引国外新能源产业转移至美国,从而实现提振实体产业、回暖美国经济的政策目标。

欧洲方面,受新冠肺炎疫情以及俄乌冲突持久化趋势影响,欧盟多领域供应链受阻乃至中断,能源危机加剧通货膨胀,给欧洲经济带来剧烈冲击。在此情形下,欧盟推出再工业化战略,以求减少关键供应链的对外依赖度,增强对未来危机的抵御能力。2021年5月,欧盟发布升级版的《欧盟产业战略》,旨在加强单一市场弹性,重点针对六大产业领域逐步减少对外依赖,如原材料、电池等低碳工业、制药、氢能、半导体、云计算等涉及欧洲共同利益的重要项目,并加大投入,最终实现重要产业独立自主。

2022年2月,欧盟执委会推出《欧洲芯片法案》草案,并送进欧洲议会审查。根据该法案,欧盟将投入超过450亿欧元公共和私有资金,用于支持欧盟的芯片制造、试点项目和初创企业,希望欧洲在全球半导体市占率能从目前不到10%提高到20%,降低对于亚洲及美国的依赖,确保供应链安全。2023年1月,欧洲议会表决通过《欧盟芯片法》草案。

日韩方面,2022年2月,日本内阁会议通过了《经济安全保障综合推进法》(2022年5月日本国会通过),保障供应链韧性在新法案中占据一半内容。2022年2月,韩国政府将半导体、电池、造船、钢铁等12个领域的产业技术认定为“国家核心技术”,并构建相应的技术人员数据库,监管其出境活动。

对于疫后全球产业链的这些新变化,一方面,我们要客观看待纺织、鞋帽等低技术产业链的转移,同时要对中高端产业链外移保持密切关注,抓住机会加速实现价值链的向上跃迁。虽然在低技术加工环节我国人力成本优势已不再凸显,但在中高端产业链环节我国仍具有不可比拟的产业基础设施与工程师红利优势,通过推动制造业转型升级和科技创新,促进高端制造业发展,不断提高产业附加值和国际竞争力,在低技术产业链外移的同时,加速实现价值链的向上跃迁。

另一方面,面对全球产业链加速收缩与逆全球化的趋势,全球产业竞争格局正深度调整,我国对产业链、供应链安全的重视也与日俱增。通过利用我国超大规模市场优势推动产业增长,引导产业链上下游在核心环节进行联合攻关,加速攻克“卡脖子”技术,维护产业链、供应链的安全发展。当前,无论在组织架构层面,还是在顶层设计层面,我国对科技创新、产业安全发展的重视都步入了一个新阶段,从新型举国体制,到《数字中国建设整体布局规划》,再到科学技术部的重组以及中央科技委员会的组建,无不彰显对科技和产业发展的重视。新一轮产业革命启动在即,产业升级(包括绿色化、数字化、智能化)与安全发展是未来经济发展主旋律。

七、风险提示

国际政治形势变化超预期,政策落地不及预期。

本文源自:券商研报精选

作者: 高瑞东 杨康

Copyright 1998-2015 chinaleather.org Inc. All rights reserved

中国皮革协会 版权所有,未经许可不得转载 京ICP备11000851号-1  京公网安备 11010202009378号

京公网安备 11010202009378号

地址:北京市西城区西直门外大街18号金贸大厦C2座708室 邮编:100044